Fátima Herranz (Singular Bank) | Tras el festivo de ayer de los mercados estadounidenses, hoy se ha registrado una toma de beneficios generalizada en la renta variable global en una sesión en la que se ha observado un significativo incremento de la volatilidad ante la ausencia de acuerdo en el seno de la OPEP+, la incertidumbre sobre el grado de dinamismo de la recuperación económica y los crecientes riesgos derivados de la propagación de la variante delta del coronavirus a nivel global, especialmente en el caso de Asia.

En el plano macroeconómico, en Alemania los datos preliminares del sector manufacturero han mostrado una caída de los pedidos de un 3,7% en mayo respecto al mes anterior, superior a la proyectada por el consenso del mercado, reflejando una recuperación económica asimétrica. Mientras que los pedidos nacionales aumentaron un 0,9%, la demanda externa descendió un 6,7% mensual, lastrados principalmente por la menor demanda de automóviles tras el repunte experimentado el mes anterior.

Paralelamente, las primeras encuestas de confianza realizadas este mes de julio han constatado la reducción de la confianza de los inversores alemanes, en una coyuntura marcada por los problemas surgidos en las cadenas de suministro ante la escasez de inputs de producción clave como los semiconductores, unido a la preocupación por el posible impacto de las variantes de covid-19 en la recuperación del sector servicios. En concreto, el indicador de expectativas ZEW retrocedió a 63,3 puntos (vs. 79,8 puntos en junio), registrando su menor nivel desde enero, a pesar de que el índice de condiciones económicas actuales se situó en terreno positivo por primera vez en los últimos dos años.

Asimismo, las perspectivas de crecimiento más moderadas a partir del 4T y la previsible retirada de los estímulos monetarios a medio plazo también ha deteriorado el indicador de sentimiento económico ZEW de la Eurozona, cayendo a 61,2 puntos (-20,1 puntos respecto al mes anterior).

En el caso de EEUU, según el indicador adelantado PMI de IHS Markit el sector servicios ha moderado significativamente su expansión en junio (-5,8 puntos hasta 64,6 puntos), tras confirmarse la semana pasada el estancamiento del sector manufacturero. Una evolución lastrada principalmente por los menores niveles de producción y de nuevos pedidos en un contexto marcado por las interrupciones en las cadenas de suministro, el fuerte aumento del coste de los insumos y la recuperación retrasada del empleo. En la misma línea, el índice de servicios del ISM (Institute for Supply Management) retrocedió a un 60,1% en junio desde su máximo histórico del mes anterior de un 64%, destacando la caída de 6,0 pp del subíndice de empleo (a 49,3 puntos).

Por otro lado, en Japón el tercer estado de emergencia que afronta el país (vigente desde finales de abril) y el moderado ritmo de administración de vacunas continúa condicionando la reactivación de la demanda. En mayo, los consumidores japoneses recortaron sus gastos un 2,1% mensual, especialmente en artículos de ropa y en transporte. En este entorno, el índice bursátil Nikkei 225ha mostrado una ligera subida de un 0,16% tras caer en cinco de las últimas seis sesiones.

En contraste, en el resto de las bolsas asiáticas ha predominado el rojo, cayendo el Hang Seng de Hong Kong un 0,25%, el Shanghai Composite un 0,12%, y el Sensex indio un 0,04%.

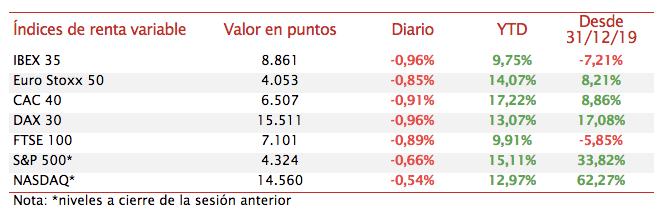

Siguiendo la misma tendencia, los principales índices bursátiles europeos también han mostrado signo negativo, con caídas de en torno a un 0,9%. En la Eurozona, los descensos del DAX 30 alemán y el IBEX 35 español han alcanzado un 0,96%, mientras que el CAC 40 francés ha perdido un 0,91%. Fuera de la zona monetaria europea, el FSE 100 británico ha retrocedido un 0,89%.

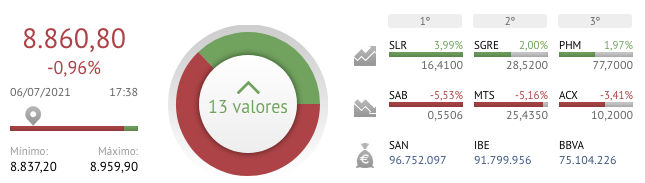

En España, el IBEX 35 ha cerrado la sesión con 8.861 puntos (86 menos que ayer), lastrado principalmente por la negativa evolución de las acciones del sector bancario y las compañías acereras. Banco Sabadell ha liderado las caídas perdiendo un 5,53%, seguido de ArcelorMittal (-5,16%) y Acerinox (-3,41%). En terreno alcista han destacado las empresas de energías renovables Solaria (+3,99%) y Siemens Gamesa (+2,00%).

Por otro lado, las bolsas de EEUU también cotizan a la baja tras permanecer ayer cerradas por festivo, con caídas ligeramente inferiores a las registradas en Europa. En concreto, el S&P 500pierde un 0,66% y el Nasdaq Composite un 0,54%.