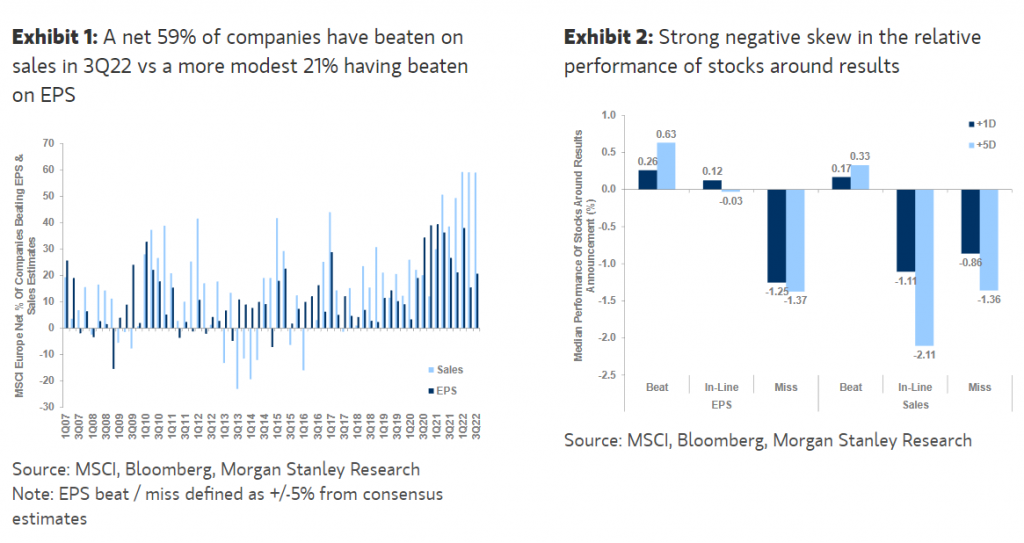

Morgan Stanley | Los resultados 3Q’22 han sido muy parecidos a los del 2Q’22 y el 1Q’22, bastante mejores de lo esperado en ingresos y fuertes también en beneficios aunque en menor medida y con un sesgo bastante negativo en las publicaciones, con los valores que publicaron mejor de lo esperado subiendo muy poco pero aquellos que presentaron peores números cayendo con fuerza. Financieras y energía han sido los dos sectores que han publicado mejor, mientras que consumo discrecional e inmobiliaria lo han hecho peor. Desde el punto de vista de factores, las large caps y los value stocks lo han hecho mucho mejor que el growth y las Mid-caps.

De cara a los próximos trimestres nuestros analistas siguen positivos para el 4Q’22 pero no para el ’23. El 60% de nuestros analistas sectoriales ven riesgo a la baja en las estimaciones de consenso ’23. También han destacado, una demanda fuerte ha sido la gran sorpresa en 3Q’22, seguida de mejor guidance y márgenes para final de año.

Parece que a pesar de la presión macro, los resultados europeos se han mantenido fuertes este año gracias principalmente a la debilidad de la divisa y un aumento muy fuerte de los beneficios en energía. También llama la atención que sectores como transporte, materiales y autos con los sectores que han tenido mayores aumentos en las estimaciones de bpa en ’22, sobre todo gracias a incrementos en ingresos.

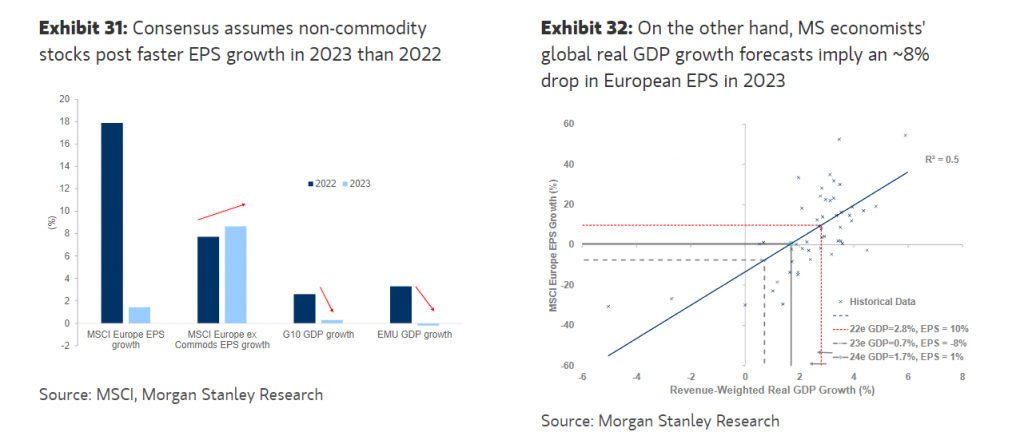

Nuestros estrategas mantienen una estimación de crecimiento de bpa para ’23 del -10% basado en presión macroeconómica y compresión de márgenes.