Alphavalue | Hasta ahora, los resultados del 4T21 de las entidades financieras han estado bastante por encima de las expectativas y, sobre todo, los dividendos propuestos para 2021. Los resultados de los bancos suizos se pueden calificar de impresionantes, hablamos en concreto de UBS (añadir, objetivo 20,8 CHF ++) (miembro de nuestra cartera modelo) como de JULIUS BAER (añadir, objetivo 64,6 CHF -). Estos dos bancos ciertamente han superado un período de ajuste normativo local. Varias instituciones rentables, como INTESA SANPAOLO (añadir, objetivo 2,89 € ++), han acumulado un exceso de capital tras la prohibición de dividendos de los reguladores durante la pandemia. Tras el levantamiento de la “prohibición”, tienen la intención de devolver capital a los accionistas de forma importante para impulsar la rentabilidad.

En nuestras notas diarias, hemos definido a los bancos como los principales pagadores de dividendos. En la siguiente tabla (limitada a los principales sectores) se confirma lo apuntado. Los dividendos de 2022 se imputan a los resultados del ejercicio 2021, pero se cobran este año. Los bancos pesan menos que las farmacéuticas, pero pagarán más y son los que más contribuyen al aumento interanual (yoy) de los dividendos en Europa (+30.000 M€) en 2022.

Obviamente, obtener su dinero ahora en lugar de mañana es música para los oídos de los inversores, actualmente afectados por los costes de oportunidad (opportunity costs) que supone el aumento de los tipos. Por lo tanto, los bancos son atractivos si pueden permitirse pagar más y durante más tiempo.

La tabla anterior sugiere una gran cautela por parte de los analistas de AlphaValue al enfrentar los beneficios de 2022 con los dividendos de 2022 (a pagar en 2023): ingresos planos para los 39 bancos bajo cobertura de AlphaValue. Es cierto que las cifras anteriores aún no tienen en cuenta los resultados de los últimos tres días, por lo que los totales para 2022 y 2023 aumentarán considerablemente. Pero la precaución está ahí en términos de previsión.

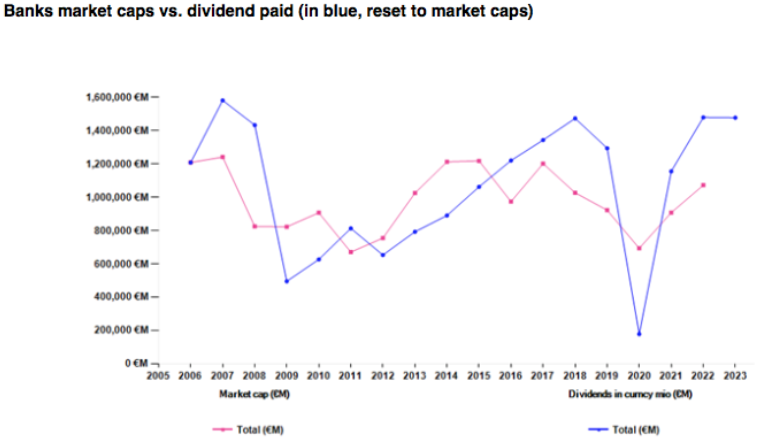

El siguiente gráfico ayuda a tener cierto sentido de la perspectiva. La línea rosa es la capitalización de mercado total de los 39 bancos bajo cobertura de AlphaValue. Lamentablemente, no ha habido muchos cambios desde 2007. La línea azul es la de los dividendos, pero se ha reajustado a las capitalizaciones para tener una idea de los esfuerzos de los bancos en términos de compensar a sus sufridos accionistas. Claramente pueden hacerlo mejor con alrededor de 200 bn€ sin pagar en los últimos 10 años. Estos 200 bn€ ayudaron a reforzar los fondos propios por encima de los 900 bn€ durante el período hasta los 1.500 bn€.

Desde un punto de vista prudencial, los bancos tienen suficientes reservas de capital, por lo que deberían estar en condiciones de pagar más durante más tiempo. Esto puede confrontar con los requisitos de “counter cyclical buffering” por parte de los reguladores y, obviamente, a un aumento en las provisiones para los créditos de dudosos cobro. Cierto aumento en este apartado está “permitido” en los cálculos de AlphaValue (vea el siguiente gráfico). Bien puede ser que un aumento en el riesgo sea perfectamente digerible sin dañar los dividendos.

Desde un punto de vista individual, sólo EFG INTERNATIONAL (comprar, objetivo 9,13 € +) y Julius Baer tienen un buen historial como pagadores regulares, aunque sólo desde 2012.

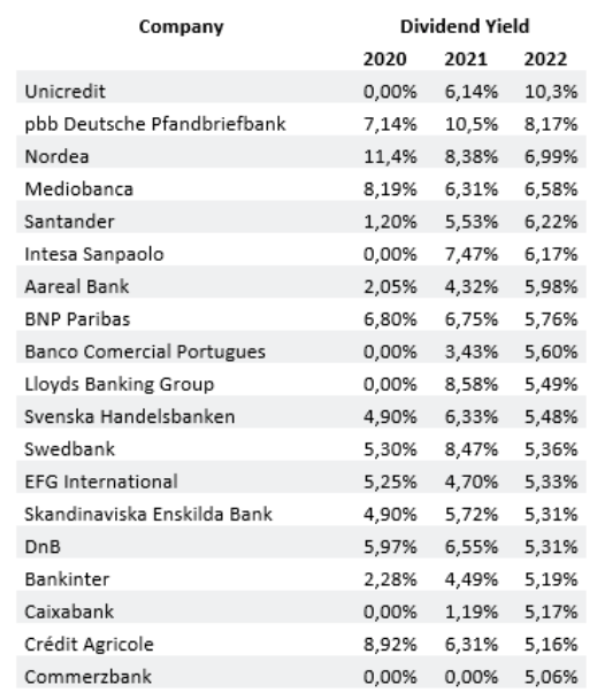

Para los “cazadores” de yield, aquí están los mejores pagadores de 2022 (AAREAL (reducir, objetivo 29,4 € +) ya no aparecerá en la lista). Obviamente, la seguridad viene con el tamaño. Buenos picks.