Mali Chivaku (J. Safra Sarasin Sustainable AM) | Las vulnerabilidades de Turquía siguen siendo elevadas. Más allá de la crisis de los precios de la energía del año pasado, la causa fundamental de los desequilibrios externos e internos de Turquía es su política macroeconómica poco ortodoxa y laxa.

Las elecciones generales de mañana podrían suponer un cambio. La victoria del partido en el Gobierno significaría que se prolongaría la actual combinación de políticas. Pero las escasas reservas internacionales utilizables obligarían al Gobierno a recabar más ayuda exterior de países aliados para mantener su política actual. Una victoria de la oposición devolvería la ortodoxia a la política y el tipo de interés oficial se elevaría sustancialmente. Aun así, la corrección de los desequilibrios llevaría algún tiempo y, probablemente se necesitaría apoyo exterior para aumentar las reservas internacionales. Esperamos que la lira siga depreciándose en cualquiera de los dos escenarios.L

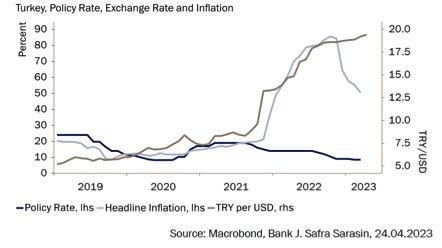

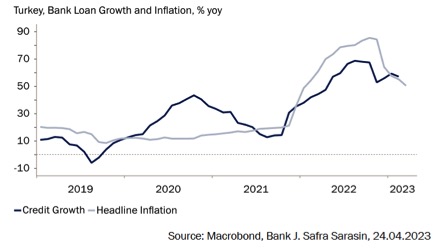

La política poco ortodoxa del presidente Erdogan de apuntalar el crecimiento manteniendo tipos de interés muy bajos y aumentando el crédito a la economía ha ejercido una gran presión sobre las balanzas interior y exterior de Turquía. El tipo de interés oficial se recortó por última vez en febrero, hasta el 8,5%, tras varios recortes en el segundo semestre de 2022 (Gráfico 1). El crecimiento del crédito, así como las ventas retail, se aceleraron y la inflación se mantuvo elevada en el 50,5% en marzo (Gráfico 2). El déficit de la balanza por cuenta corriente alcanzó en enero un máximo histórico y sólo mejoró ligeramente en febrero. Las tasas de crecimiento de las importaciones no energéticas se mantuvieron en dos dígitos, mientras que el auge de las exportaciones experimentado durante 2021-22 se ha desvanecido al ralentizarse el ciclo mundial.

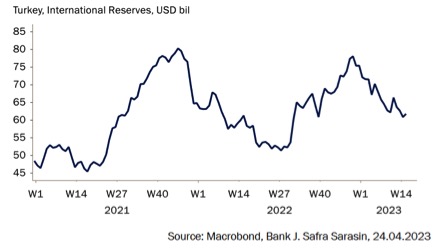

Las debilidades procedentes del exterior siguen siendo elevadas, ya que las necesidades de financiación exterior (déficit por cuenta corriente y refinanciación de las obligaciones) son grandes. Aunque las reservas oficiales aumentaron a finales del año pasado, el incremento se debió principalmente a préstamos y las reservas utilizables fueron muy inferiores a las reservas generales (Gráfico 3). En lo que va de año, la lira ha seguido bajando frente al dólar, al persistir las presiones de financiación exterior. El tipo de cambio real, sin embargo, se ha apreciado al aumentar el diferencial de inflación con los socios comerciales. Una vez finalizado el plan del Gobierno para reducir la dolarización ofreciendo depósitos protegidos con TRY (el Gobierno se comprometía a compensar cualquier pérdida de divisas), los depósitos en divisas han empezado a subir de nuevo, reflejando la escasa confianza en la lira.

¿Qué pasaría entonces si el presidente Erdogan es reelegido? Probablemente intentará prolongar las políticas actuales todo lo posible. Para mantener la estabilidad de la lira, Turquía necesitará más apoyo externo de liquidez en divisas de países amigos, que podría conseguir. La necesidad de aumentar el gasto para la reconstrucción tras los devastadores terremotos recientes también podría mantener una política fiscal laxa y ejercer presión sobre la balanza por cuenta corriente. Con todo, la actual combinación de políticas es claramente insostenible y se necesitaría un USDTRY más bajo para ayudar a corregir los desequilibrios externos, sobre todo porque el Gobierno no estaría dispuesto a endurecer la política financiera interna. La presión de la dolarización volverá a aumentar. ¿Y si gana la oposición? La oposición ha prometido revertir las políticas de Erdogan y volver a la política ortodoxa. Existe la creencia generalizada de que la victoria de la oposición provocaría un aumento significativo de la tasa de política. Sin embargo, eso no bastará para corregir todos los desequilibrios. Unos tipos de interés más altos junto con unas perspectivas de política fiscal creíbles podrían atraer más flujos de capital, mejorar la calificación crediticia de Turquía y reducir los costes de los préstamos externos. Pero la inestable base de reservas del banco central significa que los inversores pueden seguir siendo escépticos y el nuevo Gobierno puede necesitar encontrar algún apoyo de liquidez en divisas (de un programa del FMI o de naciones amigas) para anclar su programa político. Sin un mayor apoyo de liquidez en divisas, la necesidad de reconstruir la base de reservas internacionales (y de reembolsar préstamos anteriores) implica una depreciación aún mayor de la lira. Con este apoyo, seguiríamos esperando una lira más débil como parte de un paquete de políticas para corregir los desequilibrios externos, pero el rebasamiento podría minimizarse. El ajuste no estaría exento de dolor. El aumento de los tipos de interés pesaría sobre la actividad económica y el empleo. Las expectativas de inflación tardarían algún tiempo en volver a anclarse, ya que probablemente se produciría un efecto de segunda ronda como consecuencia de una mayor depreciación.

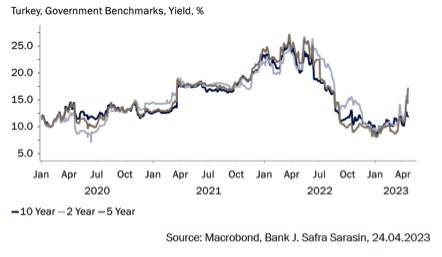

Los mercados financieros turcos no están convencidos de que la política monetaria no vaya a endurecerse próximamente. El mercado ha empezado a descontar la subida de los tipos, ya que los rendimientos de la deuda pública a 2 y 5 años han aumentado entre 300 y 600 pb desde finales de marzo (Gráfico 4). Los tipos de interés de los depósitos bancarios en TRY también han aumentado tras la supresión del límite máximo de los tipos de interés de los depósitos.