Intermoney | Como era de esperar, el FOMC dejaba sin cambios el rango de los fed funds en 5,25%-5,50% y dibujaba una reunión bastante acorde con lo que el mercado podría esperar del banco con un mensaje en el que, todavía estaría la puerta abierta para una subida más y que la estrategia pasa por mantener los tipos en niveles altos durante un largo periodo de tiempo. De hecho, los rendimientos de los treasuries no experimentaban grandes cambios en sus tramos largos pues el T-Note a 10 años casi no variaba, aunque si había más actividad en el rendimiento del papel a 2 años que subía +7,3 p.b. (5,163%) desde donde estaba justo antes de la publicación. Este movimiento es lógico si consideramos las expectativas de subidas en el muy corto plazo.

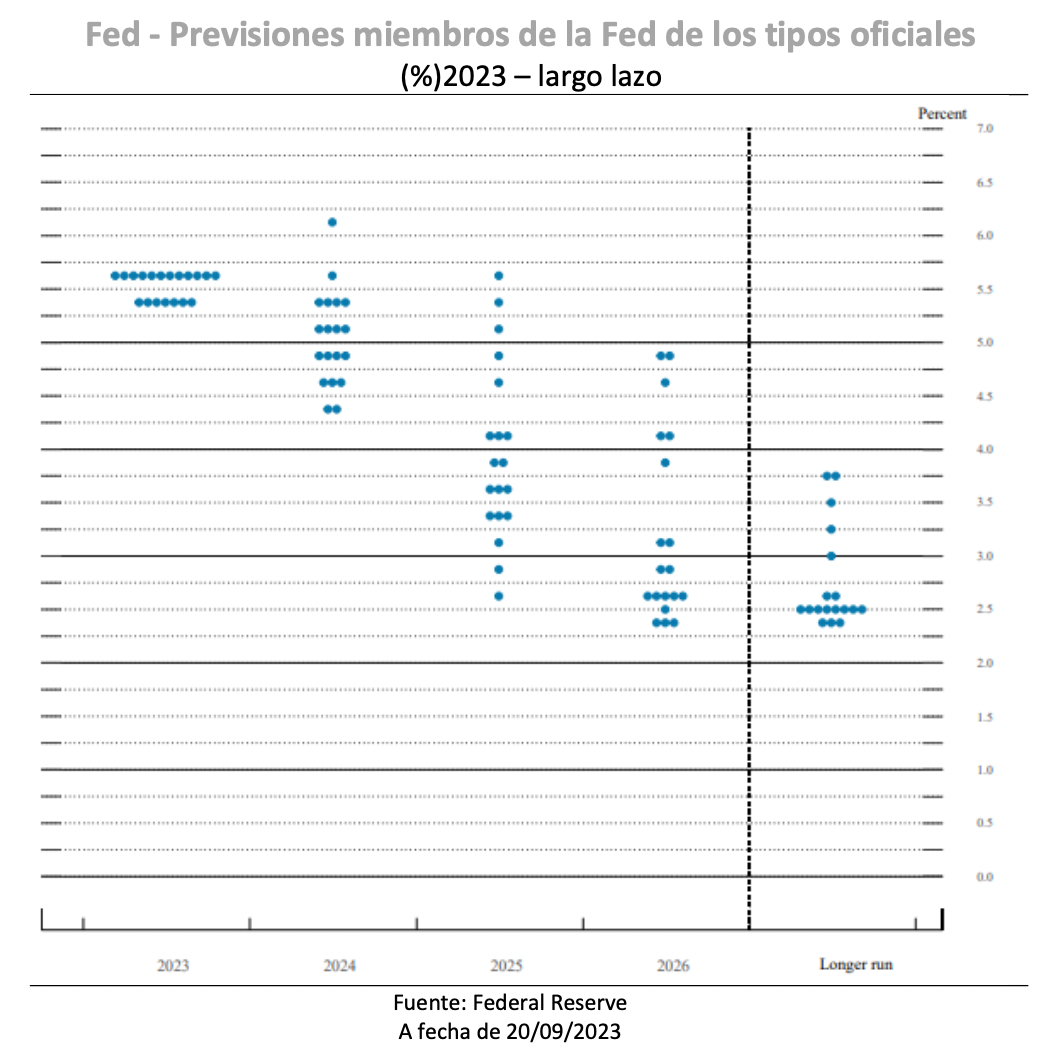

El mantenimiento de los tipos por parte del FOMC era ampliamente esperado, pero fue contrarrestado por una revisión al alza muy visible de las proyecciones de tipos de la Reserva Federal para 2024 y 2025 en el gráfico de puntos. Los miembros del comité del FOMC también descartaban por completo un pronóstico de recesión para este año, y la proyección de desempleo no cumple con el criterio para identificar una recesión.

La decisión de la Fed realmente pivotaba en torno a matices en la declaración y la orientación, en particular el diagrama de puntos. Los matices en la declaración estaban en lo que se apuntaba de cara al crecimiento, el cual se mejoraba al referirse al mismo como “sólido” frente al “moderado” del comunicado anterior, mientras que con el mercado laboral se reconocía la desaceleración en el crecimiento del empleo. En este aspecto, Powell explicaba posteriormente que el mercado laboral sigue siendo ajustado, pero las condiciones de oferta y demanda continúan logrando un «mejor equilibrio”. Luego, la resistencia que muestra la inflación y la solidez económica son la justificación para que los tipos se mantengan altos durante más tiempo.

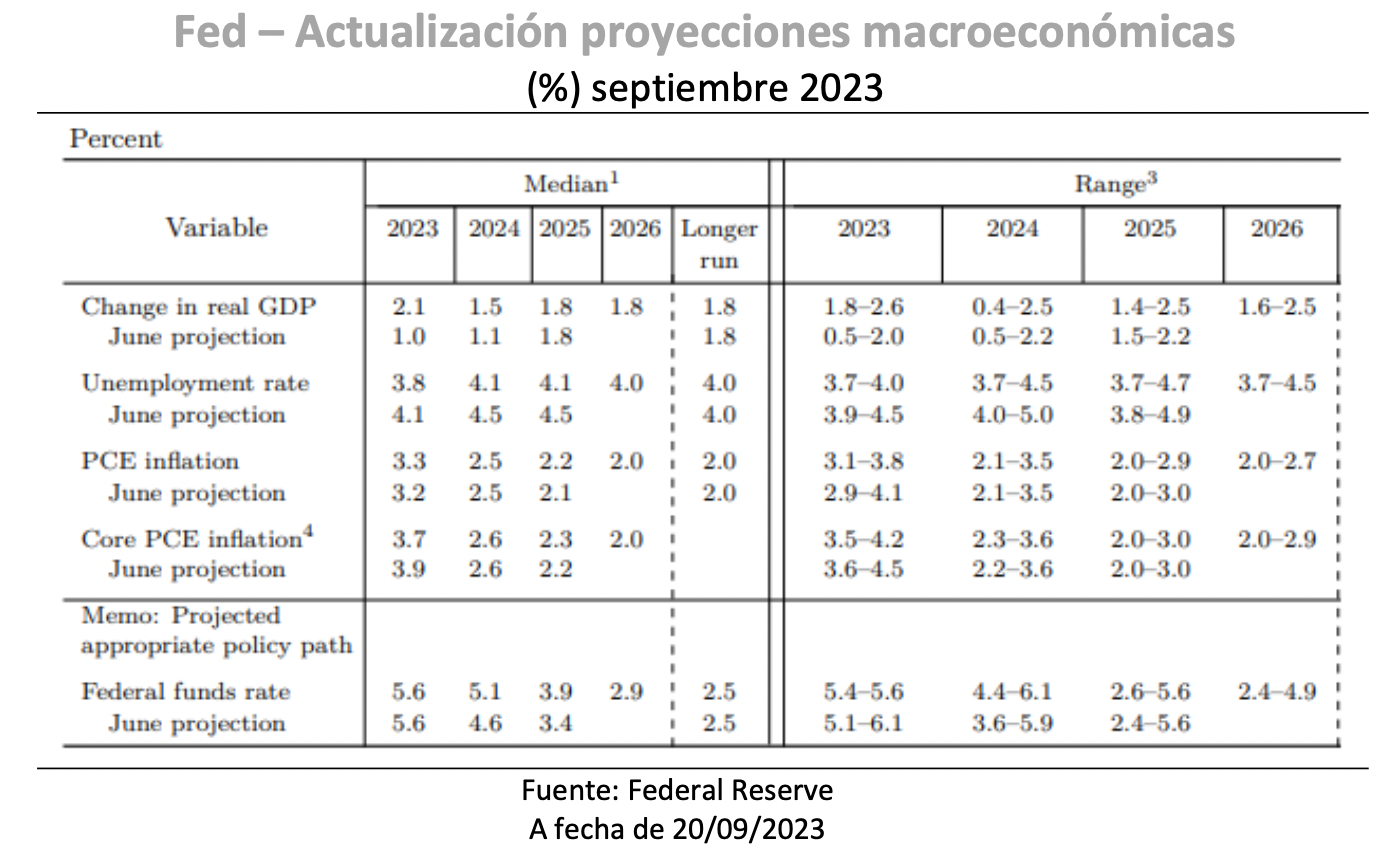

Aquí es donde entraba en juego la nube de puntos del FOMC que era lo más esclarecedor de la estrategia de la Fed. El gráfico de puntos de las proyecciones de tipos mostraba que el FOMC aún prevén un aumento más este año, pero las proyecciones de tasas para 2024 y 2025 aumentaban cada un medio punto porcentual. Para 2024, el Comité ahora ve fed funds en 5,1% para finales de 2024, frente al 4,6% cuando las proyecciones se actualizaron por última vez en junio. En esencia, había un número igual de miembros que esperaban tipos para el año que viene en el rango comprendido entre el 4,875% y el 5,125%. En comparación con el nivel actual para el presente año de 5,625% esto implica entre 50 y 75 p.b de recorte. De igual manera, también había una reseñable corrección para el terminal rate en 2025 que pasaba de 3,375% a 3,875%; lo que pone de manifiesto en que la economía es resistente y aguantará incluso tipos de interés más altos.

La solidez económica es lo que está ocasionando que la Fed no se atreva a cantar victoria, aunque haya un debate claro con lo que sucederá en las próximas dos reuniones. En el seno del FOMC hay una división muy estrecha entre aquellos que estima otro aumento de tipos en el presente año y aquellos que están a favor de mantenerlos sin cambios. Sólo 12 de los 19 miembros con decisión de voto, se muestran a favor de un aumento y su presiente, Jerome Powell, se encargaba de recordar que esto podría cambiar dependiendo de lo que muestren los próximos datos.

Por el momento, las acumuladas subidas de más de 500 p.b. no parecen haber quitado fuerza a la economía. La institución revisaba al alza su estimación de PIB. Para 2023 el FOMC espera que el crecimiento continue con fuerza para lo que corregía su previsión a un 2,1%, más del doble de lo estimado hace tres meses. Esta solidez se mantendrá en 2024, periodo para el que espera un avance del 1,5%, cuatro décimas más, al tiempo que mantenía sin cambios sus proyecciones para 2025 (1,8%). La revisión alcista del crecimiento conllevaba una revisión a la baja de las expectativas de desempleo, lo que a su vez supone un apunte interesante para el objetivo del aterrizaje suave de la Fed. (de 4,1% a 3,8% en 2023, de 4,5% a 4,1% en 2024 y 2025).

Por último, la Fed elevaba una décima la inflación para este año, que se situará en el 3,3%, pero aunque los tipos estén convergiendo hacia el objetivo del 2%, el organismo no prevé que lo alcance plenamente hasta 2026. El IPC que esperan para el próximo año es del 2,5%, sin cambios respecto a junio, y del 2,2% en 2025, una décima más. Estas previsiones de inflación resistente son lógicas considerando la revisión del crecimiento y el mercado laboral, aunque la Fed tendrá en cuenta que lo importante es que las expectativas de inflación estén bien ancladas. En resumen, una reunión pragmática donde la Fed apostaba por no pillarse los dedos, apuntar a la posibilidad de una subida adicional, unos niveles más altos de los fed funds sobre la base de una economía más sólida.