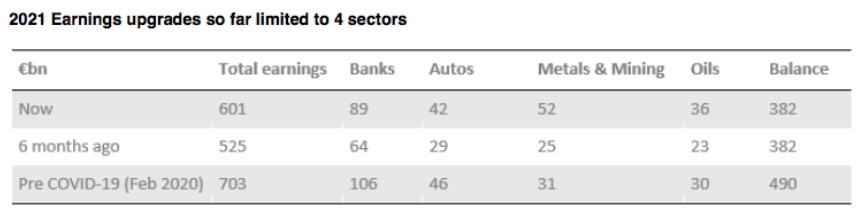

Desde AlphaValue hemos comentado repetidamente que el notable crecimiento de los beneficios esperados de las compañías europeas para 2021 (+57%, después de una caída del -35% en 2020) estaba experimentando revisiones al alza (+10 pp desde la estimación a comienzos de año que auguraba un crecimiento de los beneficios del +47%). No obstante, es preciso recordar que este upgrade es sólo gracias a cuatro sectores: Bancos, Autos, Metales y Minas y Petroleras.

Excluyendo dichos sectores, las revisiones de beneficios esperados para 2021 han sido esencialmente nulas (última columna de la siguiente tabla.

La tabla anterior también es un recordatorio de que, fuera de estos cuatro sectores, las estimaciones actuales para los beneficios esperados de 2021 (382 bn€) están muy por debajo de las expectativas antes de la pandemia del coronavirus. Dado que el Stoxx 600 ha subido un +25% en comparación con los tiempos anteriores al coronavirus (finales de febrero de 2020), el PER 2021 asociado a sectores como Bancos, Autos, Metales y Minas y Petroleras es de 23x frente a unas revisiones de beneficios que no van a ninguna parte.

En este sentido los resultados del 1S21 toman relevancia. Hasta el momento las compañías que han publicado las cifras del pasado semestre lo han hecho con un “positivo profit warning”. La pauta la marca Daimler (añadir, objetivo 79,9 € -), hablando de precios sólidos y efectos positivos de los volúmenes, pero también existe un creciente ruido de fondo de unos costes de input más altos experimentados por las industrias menos propensas a grandes cambios en los volúmenes (alimentos o bienes de capital) que, por tanto, sufren una compresión mecánica de sus márgenes.

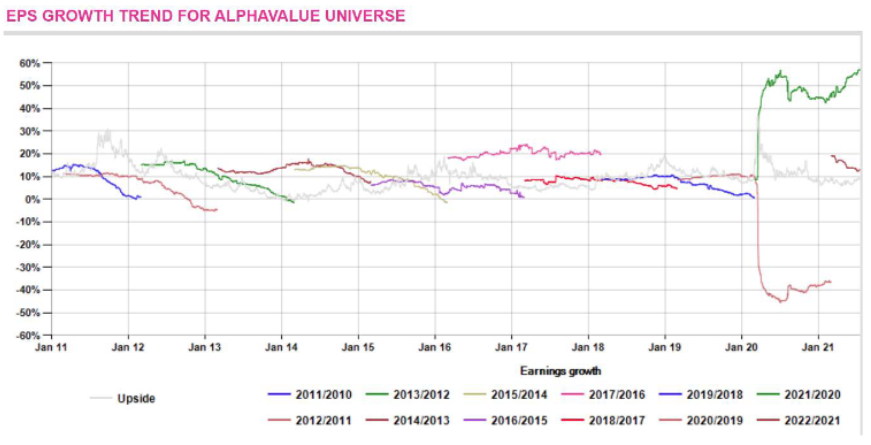

Bien puede ser que el patrón de las revisiones de beneficios a medida que se publican los resultados del 1S21 sea el que ya han experimentado estos cuatro sectores anteriores (y un puñado de los cíclicos, como las químicas, compañías de materiales de construcción y transporte), que siguen avanzando mientras el resto sectores no está realmente brillando especialmente.

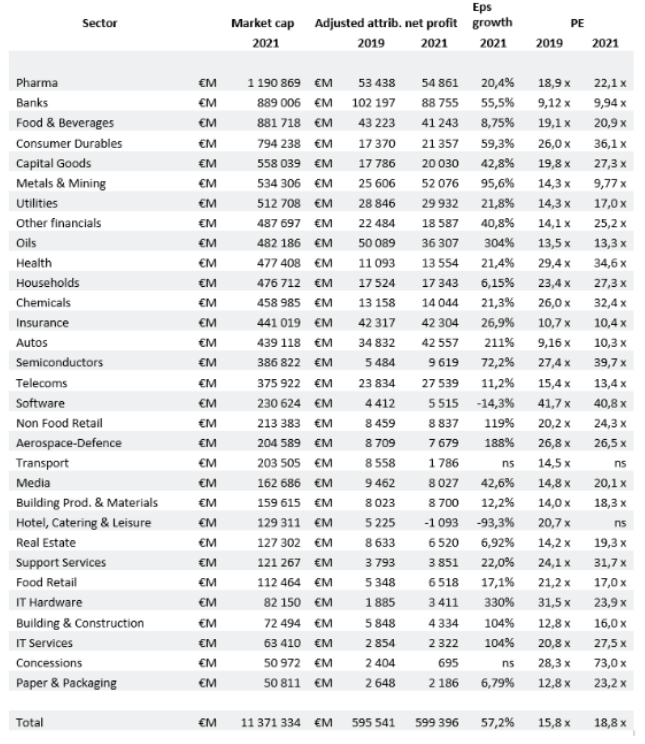

La siguiente tabla hace hincapié en una duda a corto plazo: seguir del lado de los cíclicos, ya que mostrarán un crecimiento de beneficios esperados espectacular (para igualar los niveles de 2019) o apostar por las compañías de calidad, que están caras y no parece probable que tengan revisiones al alza de los beneficios esperados. Comparar los beneficios de 2019 con los esperados para 2021 (en millones de €) y los PER respectivos nos ayuda a hacernos una composición de lugar de la situación, a saber: los beneficios son esencialmente los mismos y los precios un 26% más caros. Hay que darle más de una vuelta a la situación cuando un sector, por ejemplo, el de las compañías químicas, es cíclico (probablemente con una destacada revisión al alza de los beneficios esperados) y ya cuenta con un PER disparado por las nubes. ¿Los inversores han descontado ya las mejoras en beneficios futuros?

A día de hoy, ya se verá dentro de un mes cuando se conozcan gran parte de los resultados del 1S21, el dinero no está en las revisiones al alza de los beneficios esperados para 2021 de los sectores no cíclicos. Ver tabla a continuación.