Claudio Wewel, estratega de divisas en J. Safra Sarasin Sustainable AM | Seguimos siendo optimistas respecto al oro a medio y largo plazo. Sin embargo, tras su estelar comportamiento en lo que va de año, parece probable una cierta consolidación. Los últimos datos también muestran una reactivación de las entradas netas en ETFs. Las compras de los bancos centrales de los mercados emergentes siguen siendo elevadas, lo que debería actuar como un suelo para el precio del oro.

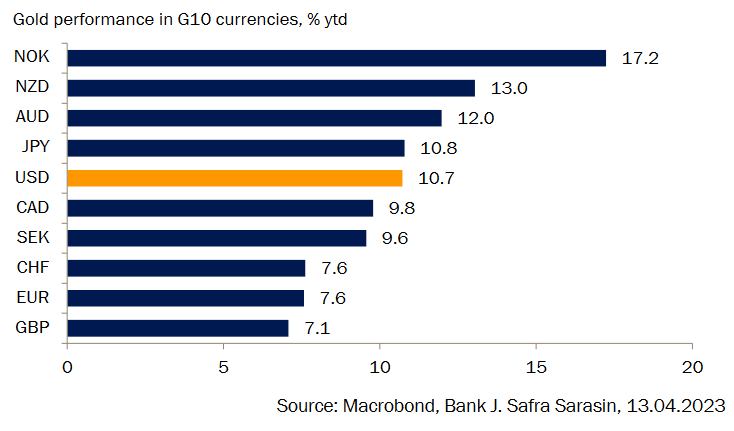

Desde principios de año, el oro ha mostrado un comportamiento estelar (Gráfico 1). En lo que va de año, el metal precioso ha subido más de un 10% en dólares. De hecho, su desempeño ha sido aún mejor en términos de divisas vinculadas a materias primas, dejando al XAU-NOK (oro en coronas noruegas por onza) como la divisa de mayor rentabilidad (Gráfico 2).

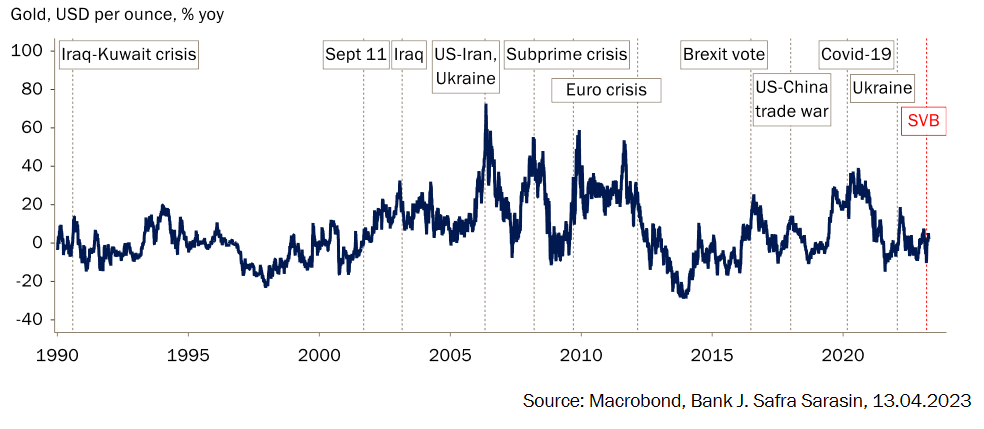

Tras el retroceso del metal precioso en febrero, la quiebra del Silicon Valley Bank (SVB) a principios de marzo provocó un resurgimiento de la volatilidad en los mercados, iniciando un fuerte repunte del oro. Aunque es improbable que las recientes quiebras bancarias desemboquen en una gran crisis bancaria sistémica a una escala comparable a la de la Crisis Financiera Mundial, esperamos que en los próximos meses surjan más grietas, dado el actual grado de endurecimiento financiero. En nuestra opinión, esto apunta a un apoyo continuado para el oro, que normalmente ha subido con fuerza al inicio de episodios de dificultades financieras o de elevada incertidumbre geopolítica (Gráfico 3).

Dada la brusca y rápida subida, parece probable una cierta consolidación a corto plazo. La posición especulativa neta ha aumentado considerablemente en las dos últimas semanas, lo que hace poco probable un nuevo aumento de magnitud similar (Gráfico 4). Además, los precios de las opciones de compra (put) sobre el oro han subido mucho más que los de las opciones de venta (call). También observamos el riesgo de que se produzca un retroceso una vez que el reciente repunte de los precios energéticos (debido a la menor producción de la OPEP) se traduzca en una inflación superior a la prevista, lo que supondría un freno temporal para el oro.

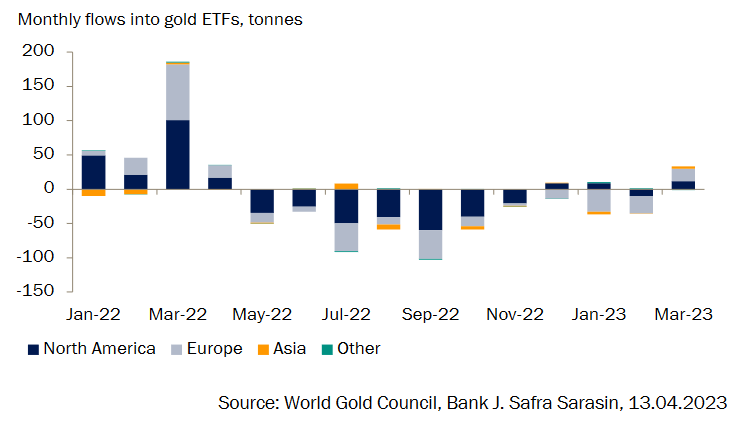

A medio y largo plazo, sin embargo, seguimos siendo positivos. Los últimos datos del Consejo Mundial del Oro (WGC, por sus siglas en inglés) sobre los flujos mundiales de fondos cotizados en bolsa (ETFs) revelan que la marea ha cambiado finalmente a favor del oro. Por primera vez en 12 meses, los ETFs de oro han registrado entradas netas en todos los continentes en marzo (Gráfico 4). Con cerca de 18 toneladas, los ETFs europeos registraron las mayores entradas, seguidos de los estadounidenses. En nuestra opinión, es poco probable que el metal pierda su atractivo como activo refugio mientras la economía mundial siga en una situación frágil. Anteriormente, hemos argumentado que la demanda de los bancos centrales de los mercados emergentes seguirá siendo fuerte. Los datos del WGC sobre las reservas de oro de los bancos centrales, publicados la semana pasada, corroboran esta afirmación. Seguimos considerando que estas compras institucionales forman parte de un esfuerzo más amplio por sustituir las reservas en dólares por oro, con el fin de reducir la dependencia de la buena voluntad política de Estados Unidos. En este sentido, observamos que la lista de los cinco principales compradores en el primer trimestre de 2023 son caras conocidas del año pasado. Turquía y China incluso han intensificado su ritmo de compras (Gráfico 5). En consecuencia, desde JSS SAM creemos que las compras oportunistas de los bancos centrales deberían seguir actuando como un suelo para el precio del oro.