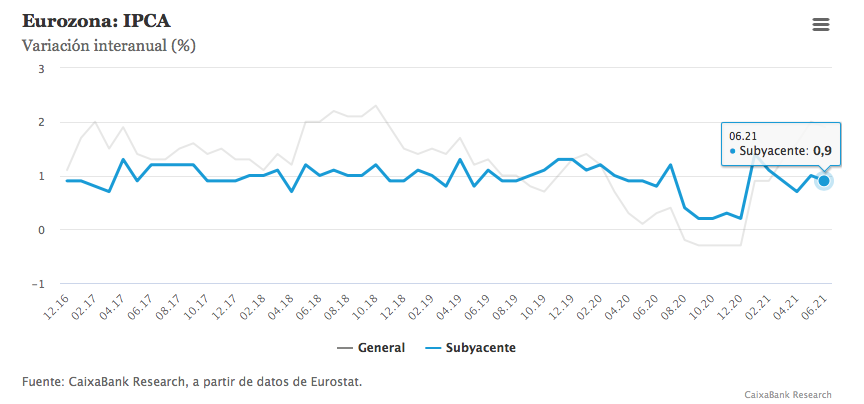

Caixabank Research | La inflación en la eurozona se moderó una décima en junio, debido al menor aumento de los precios del componente energético (12,5% en junio, 13,1% en mayo) y del de servicios (0,7% en junio, 1,1% en mayo). Aunque en julio es muy probable que se observe un nivel muy parecido al de este mes, esperamos tasas más altas durante el resto del año: la inflación de la eurozona volverá a aumentar a partir de agosto y se situará alrededor del 2,5% por los efectos de base de la rebaja temporal del IVA en Alemania en la segunda mitad de 2020.

Pese a la caída de la inflación general y subyacente, destacó el aumento del componente de los bienes industriales no energéticos (+0,5 p. p. respecto al mes anterior y +0,9 p. p. con respecto al dato de marzo), que podría llevar implícito ya el traslado del aumento en los precios de producción derivados de los cuellos de botella en la oferta y de los mayores costes de algunas materias primas. Deberemos esperar al detalle que Eurostat publica a mediados de mes para conocer que subcomponentes han causado este incremento.

Con todo, continuamos pensando que los elementos que están presionando al alza la inflación son de naturaleza transitoria: i) el aumento del precio del componente energético debería remitir ya a finales de este mismo año; ii) el efecto base de la rebaja del IVA en Alemania del año pasado incrementará la inflación hasta diciembre, pero en enero este efecto habrá desaparecido; iii) el incremento en los costes de producción derivados de los cuellos de botella en la oferta podrían durar más allá de 2021, pero deberían desaparecer a medida que las cadenas de producción se vayan adaptado al rápido aumento de la demanda que se está experimentando actualmente.

Creemos, pues, que los datos de inflación alrededor y por encima del 2% que se observarán durante este año no van a modificar la hoja de ruta del BCE y que este mantendrá los estímulos monetarios para llevar la inflación hacia el objetivo de por debajo, pero cerca, del 2%. De hecho, consideramos que el promedio de la inflación será 1,9% en 2021, 1,4% en 2022 y 1,4% en 2023 y que las subidas de tipos no se producirán hasta más adelante.

En los mercados financieros, la publicación de este dato pasó relativamente desapercibida, pues ya se esperaba una ligera moderación de la inflación, más aún después de los datos de inflación de junio publicados ayer de Alemania (2,1%, – 0,3 p. p. respecto el mes anterior). Los principales índices bursátiles han arrancado la sesión con leves caídas, así como los tipos de interés soberanos, que están flexionando a la baja tanto en el núcleo como en la periferia de la eurozona.