Àlex Ruiz (Caixabank Research) | «Hacer predicciones es complicado, especialmente sobre el futuro». Lo dijo un sabio mundano, Yogi Berra (otros creen que fue Niels Bohr, pero nos suena más a Berra, sinceramente). Tenía, y sigue teniendo, toda la razón, sobre todo en momentos como el actual, cuando el grado de incertidumbre es inaudito. Pero justo ahora, cuando el ejercicio de previsión es más complejo y arriesgado, es cuando toma pleno sentido. En este artículo se intentará justificar por qué 2021 va a ser un año muy distinto de 2020 y en qué aspectos se va a materializar la diferencia.

De entrada, la vuelta al crecimiento

Cuando hablamos de crecimiento en 2021, una de las claves del año, podemos asumir con convicción que se va a producir una recuperación del mismo. Es el resultado de dos hechos que damos prácticamente por descontados: i) en varios periodos de 2020 las economías de todos los países se han parado en grado extremo, y confiamos que en 2021 ello no se repetirá, y ii) en la mayor parte de los estados se han tomado medidas de estímulo, en muchos sitios (Europa, EE. UU. y Brasil, en especial) muy ambiciosas.

Ahora bien, ¿cuánto crecimiento? Aquí entramos en un terreno más incierto. Establecemos la cifra, en lo esencial, partiendo de dos premisas. La primera, que la evolución de la pandemia va a ser menos disruptiva que en 2020 (luego volvemos a esto, no se impacienten), pero que las secuelas económicas variarán bastante por países. La segunda, que, a mayor estímulo, mayor recuperación (la afirmación no es tan trivial como parece, ya que la composición y el calendario del estímulo varían por países).

Los grandes números que obtenemos señalan un crecimiento mundial del 5,5% en 2021 (frente al –4,1% que estimamos para 2020), con China en fases avanzadas de la recuperación (+2,0% en 2020 y +8,3% en 2021), EE. UU. saliendo de la recesión a un ritmo razonable (–3,6% en 2020 y +4,1% en 2021) y la eurozona, lamentablemente, recuperando solo parte del terreno perdido (+4,3% en 2021 frente al –7,4% de 2020). En este contexto, prevemos un crecimiento del 6,0% para España (–11,4% en 2020) y del 4,9% para Portugal (–8,3% en 2020).

¿Y los riesgos? Forman un grupo bastante nutrido y con un sesgo a la baja indudable. Así, son posibles nuevas oleadas del virus; no cabe descartar errores de política económica (como relajar de forma prematura los esfuerzos para paliar el shock a corto plazo); la extraña complacencia que parece rodear a los mercados financieros podría dar lugar a una etapa de mayor sensibilidad a los riesgos macrofinancieros, o, finalmente, la situación política, que es delicada en muchas zonas, podría generar sorpresas negativas.

Pero, más allá del crecimiento, 2021 va a ser distinto también en varias dimensiones claves, que anticipan mucho de nuestro mundo futuro.

La COVID-19, en vías de contención

Creemos probable que la lucha contra la pandemia dé un giro decisivo en 2021. En consonancia con la opinión de muchos epidemiólogos, no esperamos que se dé en la forma de una única «bala mágica» que elimine al virus. En ese sentido, aunque confiamos que a lo largo de 2021 se desplieguen varias vacunas, nos alineamos con aquellos que esperan que su efectividad sea elevada, pero no total, y con los que identifican posibles dificultades de producción y distribución para alcanzar el alto porcentaje de vacunación que garantice la ansiada inmunidad de grupo, pero no dudamos de que se podrá vacunar a los grupos de riesgo y al personal esencial, como el sanitario. De hecho, confiamos que ello se podrá llevar a cabo durante la primera mitad del año. La vacuna, en definitiva, será un elemento importantísimo, pero no el único, del cóctel de medidas que permitirán la inflexión victoriosa contra la pandemia.

¿Cuáles son los ingredientes restantes del cóctel? Previsiblemente, la capacidad de testear de forma rápida y con coste eficiente a escala masiva, avances en las terapias de tratamiento de la enfermedad y una coordinación más eficiente de los distintos elementos que conforman los sistemas nacionales de salud.

La nueva movilidad

Más actividad comporta mayor movilidad. ¿Hasta recuperar los niveles prepandemia? Poco verosímil. De entrada, porque la actividad en 2021 todavía será inferior a la de finales de 2019. Pero, además, es probable que el nivel final pueda ser más bajo de forma bastante permanente. La razón principal es la consolidación del teletrabajo que, según estimaciones propias, podría restar un 7% de los desplazamientos laborales hacia las grandes ciudades.

Además, la movilidad va a cambiar de forma cualitativa. Hay mucha preocupación sobre la pérdida de cuota de mercado del transporte público en el mix de movilidad, una preocupación justificada, ya que, según una encuesta de Boston Consulting Group realizada en la UE, China y EE. UU., cuando se disponga de una vacuna o el virus esté contenido, solo la mitad de los entrevistados que abandonaron el transporte público afirman que lo retomarán. Más favorable va a ser la continuidad del crecimiento del coche electrificado (eléctrico puro y las variantes híbridas existentes), un segmento que en Europa superó al diésel por primera vez en septiembre pasado.

Año importante para la economía sostenible

Esta acelerada «verdificación» (ya disculparán el neologismo, tardará en ser aceptado por la RAE) de un parque automovilístico todavía demasiado contaminante nos abre la puerta a la siguiente dimensión de cambio, la de la economía sostenible. 2021 va a ser un año de aceleración de tendencias, pero la lectura de si será suficiente o no para llegar a la ansiada descarbonización (recordemos: en 2050, en el mundo; en 2060, en China) está abierta a debate.

En 2020, según estima la Agencia Internacional de la Energía, aunque la demanda energética global caerá un 5%, la electricidad producida con energías renovables aumentará un 9%, y este ritmo se acelerará en 2021. Se va camino de que en 2025 las renovables sean la principal fuente de electricidad (poniendo fin a cinco décadas de predominio del carbón).

5G, la infraestructura tecnológica clave

La descarbonificación va a ir de la mano de la digitalización de la sociedad, una tendencia que debería facilitar la sustitución parcial de los flujos de personas y bienes por otros de datos. La clave en esta basculación hacia los flujos inmateriales depende, en no poca medida, de una tecnología incipiente, el 5G, que ofrece posibilidades inauditas de velocidad de conexión y conectividad de aparatos, todo ello con una latencia mínima.

Se trata de un desarrollo crítico, pero que en Europa avanza a un ritmo más lento de lo deseable. A pesar de que se anuncian múltiples proyectos, lo cierto es que en 2020 solo 11 estados de la UE tenían mapas de ruta 5G y solo un 20,5% del espectro radioeléctrico 5G había sido adjudicado. 2021 debería ser diferente. En España, por ejemplo, se celebrará la subasta del espectro de 700 MHz, clave para el desarrollo del 5G, lo que permitirá una mayor capilaridad territorial (el reto es cubrir territorio y no solo población).

¿Quién está al mando? Complejidades de un mundo multipolar

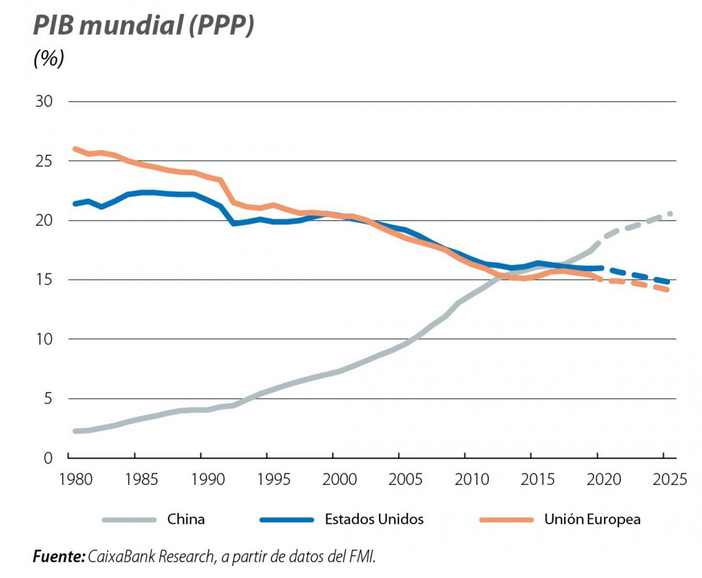

El 5G va inevitablemente asociado a la guerra tecnológica entre EE. UU. y China y, en sentido más amplio, a la lucha por la hegemonía mundial. China no espera a nadie. Hace pocas semanas se anunció que se creará en Asia, bajo primacía china, un área de libre comercio que aglutinará, grosso modo, un tercio del PIB mundial. En este contexto, EE. UU. debe decidir si la vía dura actual le está siendo beneficiosa. No lo parece. Desde EE. UU. se insinúa ahora el acercamiento a los socios tradicionales (léase la UE) y una vuelta a la Organización Mundial de la Salud y al Acuerdo de París contra el cambio climático (veremos si la situación política interna les permitirá ir mucho más allá).

Esto no implica que las pulsiones competitivas no continúen, ya que es improbable que las tensiones entre EE. UU. y China amainen, pero al menos podrían enmarcarse en esquemas de cooperación que ayuden a alcanzar acuerdos que reduzcan la incertidumbre actual. La alternativa a esta nueva cooperación global sería la aceleración de lo que podríamos llamar el «nuevo mercantilismo global», es decir, la profundización hacia un mundo más unilateral y basado en relaciones de poder relativo (y menos en reglas e instituciones globales). Por el momento, y dicho sea con la mayor prudencia posible, las señales apuntan a una cierta basculación hacia el primer escenario.

En definitiva, si no nos equivocamos en demasía, este año va a ser radicalmente diferente al nefasto 2020, con su reguero de pérdidas humanas, destrucción económica y dislocación social. En años de cambio, más que nunca, el pasado puede ser una guía falaz del futuro y hay que estar atento a las posibilidades que se abren, que no deberían ser pocas.