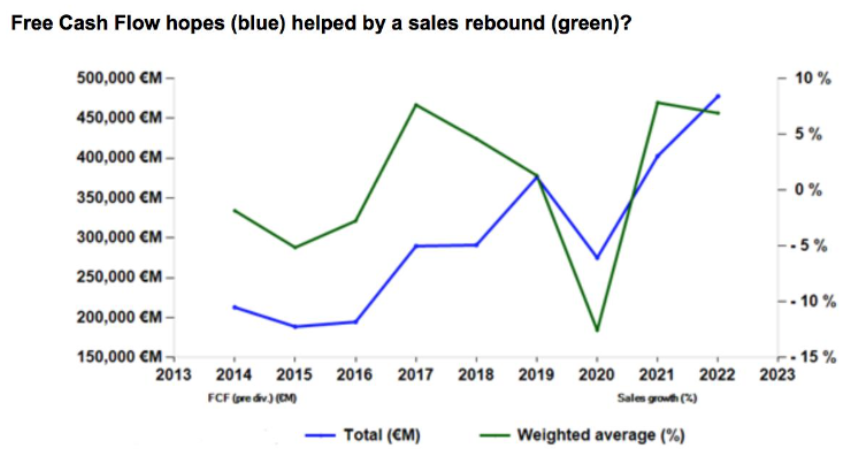

Alphavalue | Los Free Cash Flows (FCF) deberían ser la única verdad según la cual se puede valorar una compañía. Han sido muy castigados en 2020 y los de 2019 tampoco se puede decir que fueran muy destacados (ver gráfico a continuación).

El siguiente gráfico que recoge el FCF de las 396 acciones cubiertas por AlphaValue (excluyendo la entidades financieras) nos deja bastante pensativos, ya que el rebote esperado para 2021 es tan destacado que alcanzaría un máximo histórico. El crecimiento de las ventas esperadas explicaría en gran medida este repunte, aunque no todo. Tal repunte del FCF presumiblemente ha dejado de lado el capex, así se beneficiarán en cuanto al fondo de maniobra (working capital). Una idea desconcertante.

Rascar un poco más allá de la superficie genera algunas cuestiones inquietantes. La media del FCF/Ventas durante 2014-2019 es del 4%. El FCF marginal medio histórico/ventas marginales está más cerca del 8%. Con la vista puesta en 2020-2022, las previsiones actuales de esta última cuestión estaría más cerca del 25%. Obviamente, esto no parece razonable, pero recuerde que son medidas bottom up.

Un análisis a nivel sectorial muestra que 6 sectores copan 4/5 de la subida del FCF en 2021 de 127 bn€ para alcanzar un total de 402 bn€ en 2021. El mayor contribuyente del repunte es el sector transporte. Esto supondrá un salto de 28 bn€. Entre 2019 y 2020, el sector transporte experimentará una pérdida esperada de -24 bn€, por lo que recuperar en 2021 más que la pérdida de 2020 es un esfuerzo considerable. Estas son cifras asombrosas para un sector con una capitalización modesta de 150 bn€. En otras palabras, hay que esperar a que el aumento de FCF en el sector transporte para 2021 se materialice.

En el sector Autos, el FCF destaca por su inestabilidad, con una industria cuyas esperanzas están puestas en China y una gran incertidumbre del leasing de los vehículos. Se alcanzaría el equilibrio en 2021, en cuanto al Free Cash Flow, es decir, un repunte de 17 bn€. Volkswagen (añadir, objetivo 172 €) tiene grandes esperanzas en sus modelos de vehículos ID3.

A continuación se sitúa el sector Aeroespacial, con otro repunte de 17 bn€ (no es imposible si China aumenta el nivel nacional de vuelos) y Hoteles, Catering y Ocio que esperan un repunte de 12 bn€ después de perder -10 bn€ en FCF entre 2019 y 2020. Como en la industria del transporte, unas esperanzas algo exageradas.

De cualquier manera, la recuperación de los FCF en 2021 y, por lo tanto, un contexto más claro para los dividendos, depende de cuatro sectores que son notablemente frágiles/dependientes de un mercado único. Se necesita mucha bravura para ver este dinero en los dividendos antes de que llegue a estos sectores a través de recapitalizaciones. Hay que tener en cuenta que, aunque estos sectores no son los que más pagan en términos absolutos en dividendos, sí en relación con sus FCF (100% excluyendo Autos). En resumen, crucemos los dedos, pues nos espera un 2021 complejo y lleno de hitos por confirmar.