Fátima Herranz (Singular Bank) | Los principales mercados de renta variable europeos revertían el jueves su signo negativo del miércoles, en contraste con la evolución a la baja de los estadounidenses debido al mayor peso de los valores tecnológicos en las bolsas de Wall Street. Este sector nuevamente se veía lastrado en la sesión del jueves por el fuerte repunte de los rendimientos de los bonos soberanos, especialmente del Treasury a 10 años que sigue marcando nuevos máximos de los últimos 12 meses.

Todo ello a pesar del mensaje de la Reserva Federal de EEUU, que confirmó tras su reunión de política monetaria que no prevé aumentar sus tipos de interés oficiales al menos hasta 2023. En su escenario macroeconómico, la Fed proyecta este año un crecimiento del PIB de EEUU de un 6,5% anual (vs. 4,2% anual anterior) y un repunte de la inflación hasta un 2,4% este año y un 2,2% en el caso de la inflación subyacente (excluyendo alimentos frescos y energía). Sin embargo, señala que este incremento de precios será transitorio, situándose posteriormente en torno a un 2% a medio plazo.

Asimismo, el Comité Federal de Mercado Abierto afirmó que mantendrá el ritmo de compras de activos en 120.000 millones de dólares al mes hasta que se logre un progreso significativo hacia sus objetivos de inflación y empleo. En este sentido, Jerome Powell destacó que, a pesar del aumento de 379.000 puestos de trabajo en febrero, el número de trabajadores que continúa sin empleo en comparación con el mismo periodo de 2020 es de 9,5 millones, al mismo tiempo que la inflación se mantiene por debajo del objetivo del 2% de la Fed (1,7% en febrero). Adicionalmente, subrayó que los sectores más afectados por la pandemia continúan mostrando una débil recuperación.

La progresiva reactivación económica no se ha trasladado por el momento con la misma intensidad al mercado laboral estadounidense, lo que se constataba el jueves con un nuevo repunte de las peticiones semanales de prestaciones de desempleo. En concreto, las solicitudes de prestaciones alcanzaron la semana pasada su mayor registro desde mediados de febrero (770.000, frente a 700.000 proyectado por el consenso del mercado). No obstante, se prevé que en los próximos meses el mercado laboral muestre signos de mayor reactivación tras la extensión de los beneficios por desempleo aprobada en el primer paquete de estímulos fiscales de la Administración Biden.

A su vez, en un contexto marcado por el avance de la vacunación y la relajación de las restricciones de movilidad en algunos Estados de EEUU, la Reserva Federal de Filadelfia mostraba un repunte de su indicador de perspectivas empresariales hasta su nivel más elevado desde abril de 1973, reflejando la mayor resiliencia del sector manufacturero.

Por otro lado, el jueves se celebraba la reunión de política monetaria del Banco de Inglaterra (BoE). En la misma línea que el resto de principales bancos centrales, el BoE no ha modificado su política monetaria, manteniendo su tipo de interés de referencia en el mínimo histórico de -0,1% y su objetivo de compra de activos de 895.000 millones de libras. Así, continuará inyectando en torno a 4.400 millones de libras a la semana en los mercados mediante la compra de bonos.

En la Eurozona, la presidenta del BCE, Christine Lagarde, reiteraba en el Parlamento Europeo la necesidad de aplicar sin demora el fondo de recuperación de 750.000 millones de euros con el objetivo de que los estímulos fiscales refuercen las medidas de política monetaria para garantizar la recuperación económica de la región.

Paralelamente, la Agencia Europea del Medicamento (EMA) confirmaba la seguridad y eficacia de la vacuna de AstraZeneca, destacando que sus beneficios superan los riesgos de efectos secundarios, si bien continuará investigando para tratar de descartar por completo un vínculo entre la vacuna y los coágulos de sangre. Un comunicado que podría llevar a los gobiernos que han suspendido temporalmente la inoculación a retomar sus procesos de vacunación.

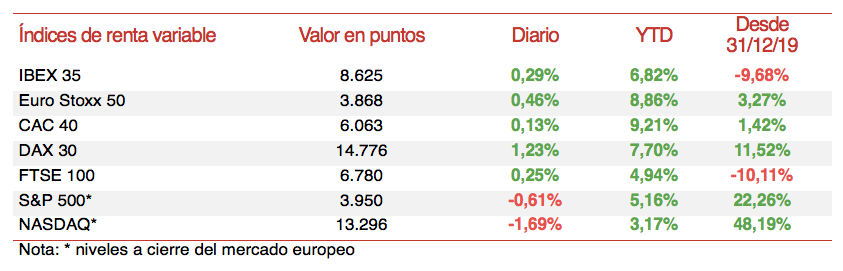

En este contexto, entre las principales bolsas europeas se registraban ganancias moderadas, a excepción del DAX 30 alemán que se revalorizaba un 1,23%, encadenando así su tercera sesión consecutiva en positivo. En el caso del CAC 40 francés y el IBEX 35 las subidas se limitaban a un 0,13% y un 0,29%, respectivamente.

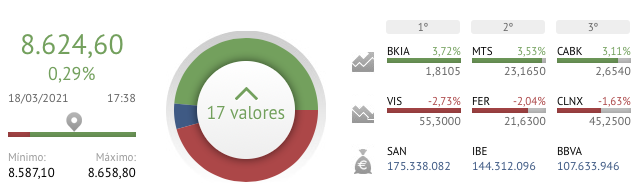

En España, el Ibex 35 ha recuperado parcialmente las pérdidas registradas el miércoles, apoyado principalmente en el impulso de los valores bancarios, cerrando la sesión en 8.625 puntos (-0,29%). Entre sus componentes han destacado las revalorizaciones superiores a un 3% de Bankia (+3,72%), ArcelorMittal (+3,53%) y CaixaBank (+3,11%). En terreno negativo, las caídas más significativas se concentraban en Ferrovial (-2,04%) y Viscofan (-2,73%).

En EEUU, la evolución de sus principales bolsas se ve condicionada por el repunte de los rendimientos del Treasury, provocando en la renta variable un significativo retroceso de los valores tecnológicos (S&P Info Tech: -1,61%). A cierre de la sesión bursátil europea, el Nasdaq Composite lidera las pérdidas con una caída de un 1,69%, mientras que el S&P 500 pierde un 0,61%.