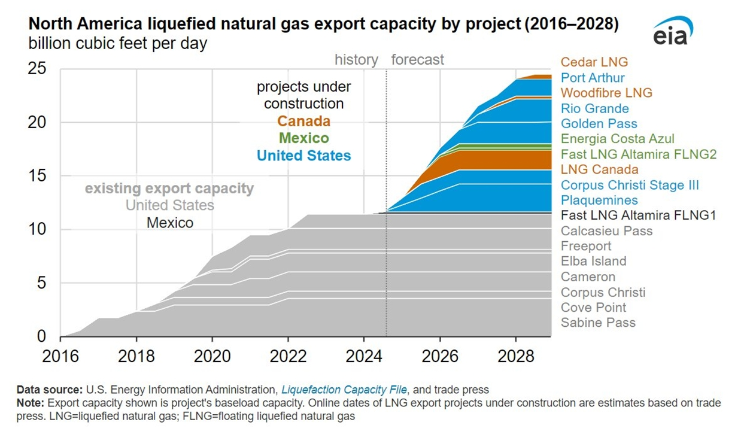

Santander Credit Research | A juzgar por los gigantescos proyectos en curso en América del Norte para duplicar con creces la capacidad de exportación de GNL en 2026 (véase el gráfico abajo) y por las recientes exigencias de Trump, además de los comentarios de Lagarde (*), nos pareció que tendría sentido explorar este tema con la ayuda de nuestros expertos en crédito/renta variable del sector de energía, Michael Charlton y Alejandro Vigil.

(*) Trump: «Ya comuniqué a la Unión Europea que debe compensar su tremendo desequilibrio comercial con Estados Unidos mediante la compra a gran escala de nuestro petróleo y de nuestro gas. De lo contrario, ¡responderemos con ARANCELES!» Truth Social (20/12/2024)

Lagarde: «Pero, en general, Europa podría considerar comprar más gas natural licuado a Estados Unidos». ECB & FT 25/11/2024

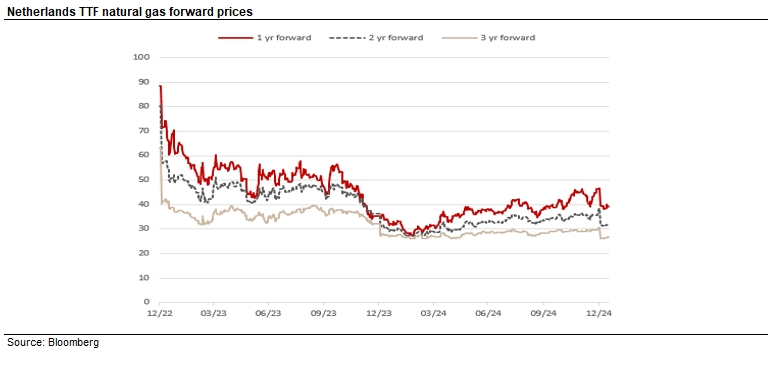

- Se duplica la capacidad de exportación, pero ¿habrá una gran reforma en las exportaciones estadounidenses de GNL? A juzgar por la notable divergencia en las tendencias de los futuros de gas en EE.UU. frente a los de la UE en 2025/26, los mercados parecen creer que sí. Y, aunque la diferencia de precios al contado entre EUR y USD sigue siendo amplia (TTF frente a Henry Hub – véase más abajo)…

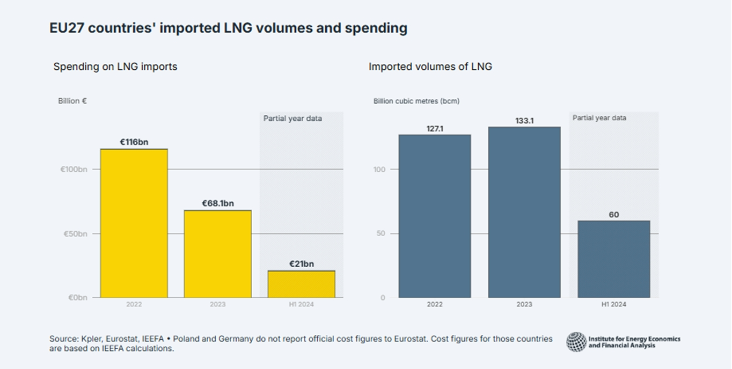

¿Podría esta reforma de las exportaciones reducir el desequilibrio comercial de EE.UU. con Europa? El superávit comercial de bienes de la UE con EE.UU. se situó en USD 202mm en 2023. Como contexto, la UE gastó EUR 69mm en importaciones de GNL en 2023 (EUR 116mm en 2022), alrededor del 12% de las importaciones totales de la Unión. A simple vista, el GNL por sí solo no resolvería el problema (del déficit), pero sin duda ayudaría, sobre todo si los precios del gas vuelven a subir.

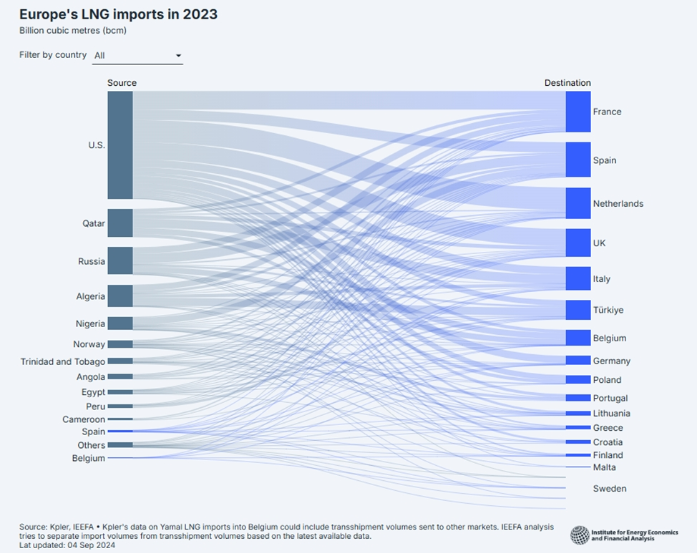

Estados Unidos ya suministra casi la mitad de las importaciones europeas de GNL. En 1S24, el 48% de las importaciones europeas de GNL procedieron de Estados Unidos, el 16% de Rusia, el 11% de Argelia, el 10% de Qatar y el 4% de Nigeria y Noruega.

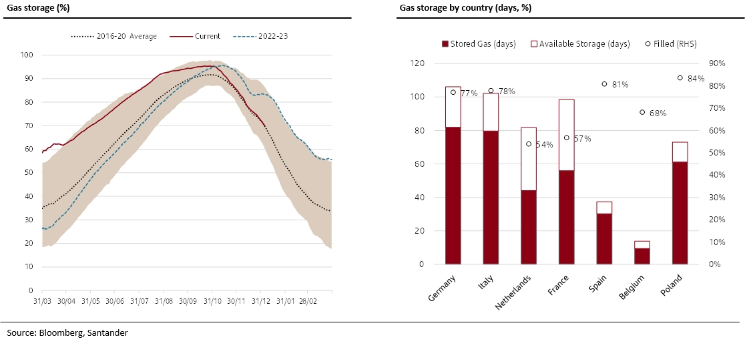

El almacenamiento europeo de gas ha disminuido, y las reservas en países como Francia y los Países Bajos se encuentran a poco más del 50% de su capacidad. En conjunto, el almacenamiento está claramente por debajo de los niveles máximos de la guerra en Ucrania (2022-23), pero en línea con los niveles anteriores a la crisis (véase más abajo). Es probable que un aumento de la capacidad de importación sea bienvenido en un mercado del gas europeo (y asiático) tensionado, pero parece difícil sostener que el almacenamiento de gas vaya a tener problemas a corto plazo.

El problema podría ser la demanda a largo plazo, que se dirige hacia el sur. Una transición ecológica más lenta y/o una renovación de la economía podrían ayudar definitivamente en este sentido. De lo contrario, Europa tendría que deshacer otros contratos de importación no estadounidenses (algo más que complejo, ya que la mayoría son contratos a largo plazo).