Santander Credit Research | Con las negociaciones de paz para Ucrania, los mercados de crédito alemanes probablemente sean los que mejor se comporten. Supone un factor adverso enorme para los sectores de alto consumo energético, ya que los precios del petróleo han seguido en notable caída en la apertura del mercado hoy, -c.10% desde los máximos de mediados de enero de USD 81/barril. En general, es probable que resulte beneficioso para las industrias europeas, sobre todo para los sectores de alto consumo energético, productos químicos y fabricantes de papel y vidrio. Incluso los sectores nacionales alemanes con un comportamiento más débil, como el inmobiliario, podrían salir favorecidos si también se reajustan las expectativas de tipos. Aunque creemos que el objetivo final es conseguir aranceles más bajos, seguimos mostrando cautela con respecto al sector automovilístico a corto plazo, ya que Trump ha confirmado que hoy probablemente se firmará la imposición de aranceles recíprocos a todos los países que gravan las importaciones estadounidenses.

Si Trump 2.0 trae consigo desregulación, menores impuestos y flexibilización de las reglas sobre la deuda, es probable que esto también se traduzca en una revalorización más amplia de los mercados de crédito alemanes; incluidos Fins y nombres nacionales, especialmente si las reformas del lado de la oferta impulsan la economía alemana. La carta de misión de Von der Leyen a Teresa Ribera dice mucho sobre un nuevo enfoque paneuropeo en relación a las fusiones. A su vez, el debate sobre el freno constitucional a la deuda (Schuldenbremse) sigue siendo una prioridad en Alemania.

Una bajada de los precios de la energía podría perjudicar la confianza en las utilities a corto plazo. Sobre todo para aquellas que «largas en producción». Nuestro analista de utilities, Michael Charlton, cree que los mercados podrían sobrestimar el alcance de la caída de los precios de la gasolina y sigue recomendando estar Sobreponderar el sector.

¿Cuánto pueden realmente bajar los precios de la energía?

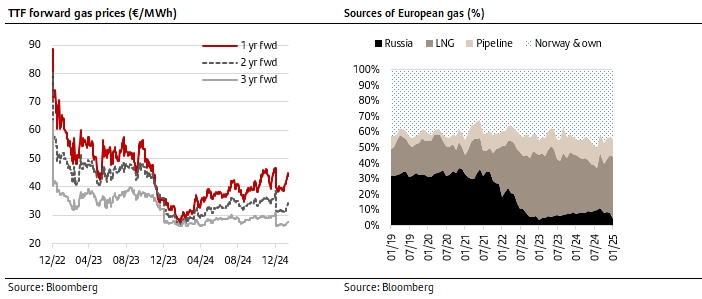

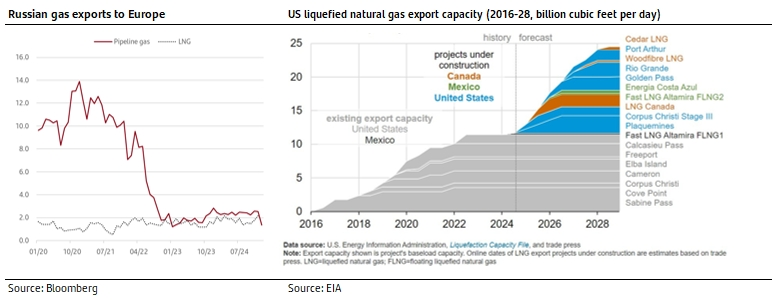

Tras el anuncio del presidente Trump, el crudo Brent ha caído un 2,9% desde el cierre del martes hasta los USD 74,6/b. Los precios europeos del gas TTF cayeron un 5,9% hasta 53 euros por MWh (futuros a un mes) y un 2,6 % hasta 43,6 euros por MWh (futuros a un año). Consideramos que queda un largo camino por recorrer entre el inicio de las negociaciones y un acuerdo de paz duradero. Las conversaciones para poner fin a la Guerra de Corea comenzaron en julio de 1951, pero el armisticio no se firmó hasta julio de 1953. Incluso si se llega a un acuerdo, vemos obstáculos importantes que impedirían una caída sustancial de los precios del gas europeo hacia los niveles anteriores a la crisis. Físicamente, NordStream 1 está fuera de servicio después de lo que pareció haber sido un sabotaje. Una rama del NordStream 2 también resultó dañada, y el gasoducto nunca recibió su licencia operativa del regulador alemán. Polonia cerró el gasoducto en su frontera, mientras que dos de los tres gasoductos que atraviesan Ucrania no están operativos y podrían haber sufrido daños durante la guerra. Solo el gasoducto que atraviesa Ucrania y que estuvo operativo hasta que cesó el flujo el 1 de enero podría volver a ponerse en servicio rápidamente. El gasoducto TurkStream que atraviesa Turquía está funcionando a pleno rendimiento. Vemos pocas perspectivas de que los flujos de gas rusos puedan volver físicamente a niveles cercanos a los de antes de la guerra sin un cambio político importante y una inversión financiera sustancial. A nivel político, la UE adoptó RePowerEU con el objetivo de desconectar la región del gas ruso para 2027, mientras que varios operadores clave han sido sancionados. Después de la crisis energética provocada por Rusia, creemos que la Comisión Europea nunca tolerará que Rusia sea más que un proveedor marginal de gas para la región. Además, el presidente Trump está presionando a Europa para que aumente las compras de petróleo y gas estadounidenses. Legalmente, muchos compradores europeos de gas están en litigio con proveedores rusos y, mientras tanto, han firmado contratos de compra a largo plazo con otros proveedores de gas y han invertido en infraestructura de regasificación. Creemos que, en caso de un acuerdo de paz, el suministro de gas ruso podría volver a los niveles vistos en 2024, pero la posibilidad de un regreso a los niveles anteriores a la invasión es remota, y Europa probablemente seguirá dependiendo del GNL y Noruega para el suministro de gas. Las curvas a plazo están en backwardation (precio de contado superior al precio a futuro), debido a que los productores de gas aumentan la producción y se amplía la infraestructura de GNL, de modo que el precio futuro a tres años del TTF está en 27,6 euros por MWh, muy por debajo de los niveles actuales, pero aún por encima de la media anterior a la guerra de unos 17 euros por MWh.