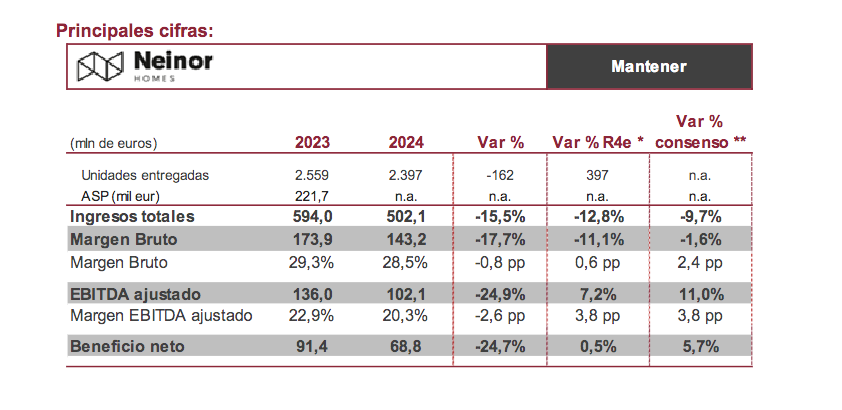

Renta 4 | La socimi ha presentado unos resultados correspondientes a 4T24 y ejercicio 2024 con una cifra de ingresos por debajo de nuestras estimaciones y las del consenso (fundamentalmente debido al menor precio de venta de las promociones entregadas frente a nuestra estimación), que es compensada a nivel de márgenes. En este sentido, tal y como cabía esperar, teniendo en cuenta el avance de resultados realizado por la compañía el pasado 20 de enero, Neinor cierra 2024 con el cumplimiento de su objetivo de 65 millones de euros de beneficio neto ajustado (beneficio neto en 2024 de 68,8 millones de euros vs 68,5 millones de euros R4e).

La compañía procede a la entrega de 2.397 viviendas en 2024 (vs 2.559 unidades en 2023; vs 2.000 R4e), 1.519 unidades BTS de su propia cartera, 351 unidades BTR y 527 entregas de la cartera de Habitat. Desde el punto de vista comercial, Neinor cierra 2024 con unas pre-ventas brutas de 2.649 viviendas (vs 1.925 unidades en 2023), elevando así el libro de pre-ventas hasta las 3.627 viviendas (1.291 millones de euros; incluyendo joint ventures). Por su parte, Neinor cuenta con más de 6.000 unidades activas y en construcción, dando visibilidad operativa a corto plazo.

Neinor cierra el ejercicio 2024 con un nivel de apalancamiento del 16% LTV (vs LTV del 17% a cierre de 2023) frente al rango del 20-25% previsto, gracias al mayor flujo de caja. La deuda neta se sitúa en 238 millones de euros incluyendo la distribución de los 62,2 millones de euros (0,83 eur/acción) pagaderos el próximo 14 de marzo. Por su parte, el NAV se sitúa en 15,56 euros/acción a cierre de 2024, en línea con el nivel de cotización actual. Con todo ello, Neinor avanza en el cumplimiento de su plan de dividendos (cumpliendo el objetivo de distribución de 200 millones de euros en el ejercicio 2024 con este último dividendo mencionado), con la intención de proponer en la próxima JGA (31 marzo) la distribución, mediante reducciones del capital social con devolución de aportaciones a los accionistas, de un importe bruto total de casi 125 millones de euros (1,66 eur/acción) durante los próximos doce meses (a añadir a los 0,83 eur/acción brutos pagaderos en marzo) y delegar en el Consejo el calendario de pago en 4 cuotas iguales (aprox. 31,5 millones de euros cada una).

Esperamos impacto neutro de los resultados. Reiteramos nuestra recomendación de MANTENER con P.O. de 15,00.

eur/acción.