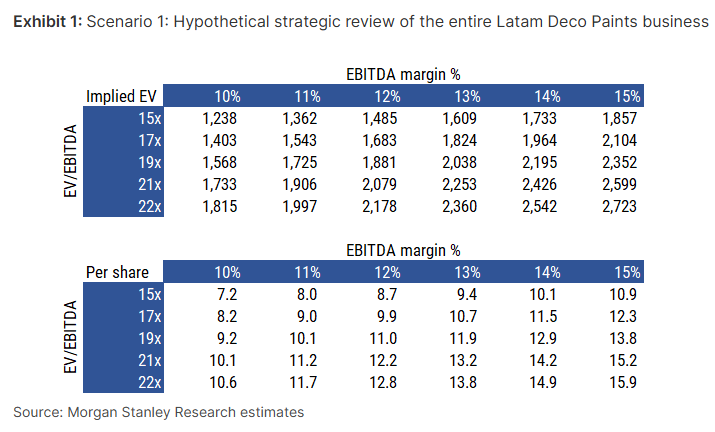

Morgan Stanley | Tom Wrigglesworth repasa la valoración de la compañía, haciendo mark to market de su división de pintura decorativa en Latam, tras reportar resultados y ver otras valoraciones comparables (venta del negocio de pinturas de BASF Brasil). Tom cree que Akzo podría plantearse vender Latam, en el mismo espíritu que sus divisiones en el sudeste asiático, y ofrecer una valoración de hasta 1.2-2.7bn EUR (blue sky valuation usando el múltipli del deal ente BASF y Sherwin Williwams – EV/EBITDA 15-22x). Usando estos rangos de valoración para Brasil e India, la RemainCo estaría cotizando a un fuerte descuento, de entre -20% y -6%, con 9.1x EV/EBITDA.

AzcoNobel, Overweight, 75 eur/acc.