Morgan Stanley | Nic Mora cree que el plan de infraestructura alemán mejora de forma fundamental el outlook de volúmenes a medio plazo, mientras que da soporte a los márgenes. Aunque ve obstáculos en el corto plazo a la hora de implementar ese plan de inversión debido a la escasez de trabajadores en construcción y staff técnico y los largos procesos de aprobaciones, cree que la inversión se centrará en las áreas de mayor necesidad (infraestructura ferroviaria, carreteras y puentes), a la vez que dan un impulso a las inversiones de transición energética/digital (T&D, FTTH, DCs – combinado con capital privado), junto con la renovación energética (edificios).

Nic destaca posibles drivers alcistas y bajistas para:

ACS:

Positivo: el giro hacia tecnologías emergentes impulsado en Turner, mejora en la percepción de la sostenibilidad de los altos dividendos y la mayor visibilidad de oportunidades de inversión (Abertis, centros de datos, managed lanes)

Negativo: tecnologías avanzadas no residenciales en Estados Unidos estancándose, el desempeño operativo de Cimic y falta de ventas de activos que limiten la capacidad de reinversión.

Ferrovial:

Positivo: mayor recuperación en el tráfico en Estados Unidos y tarifas superiores en 2025 y 2026, la construcción de managed lanes en Estados Unidos.

Negativo: el diferencial de tipos entre las diferentes regiones (Canadá, España, Estados Unidos, Reino Unido), la disminución de comisiones de MLs en USA o un posible fracaso a la hora de reinversiones en US MLs y penalización Schedule 22 superior a la esperada en la ETR 407.

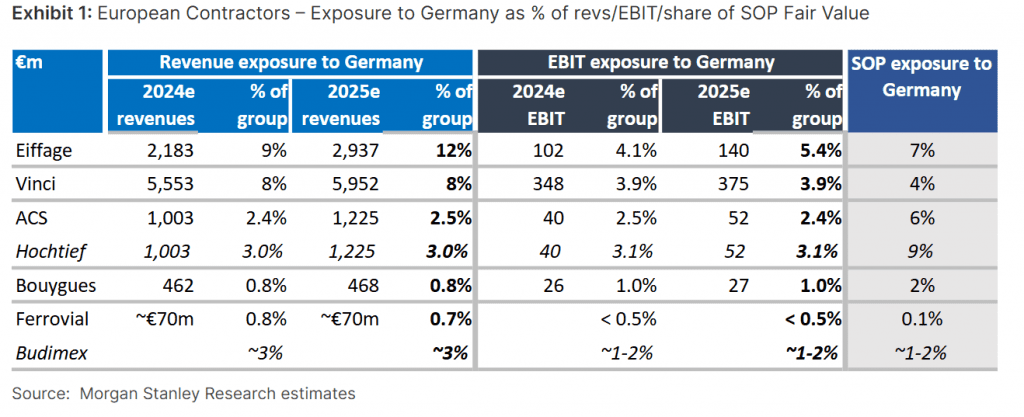

Respecto a los mejor posicionados para beneficiarse del paquete alemán, opina: Eiffage > Vinci > Hochtief > Bouygues > Ferrovial.