Intermoney | La reunión de la Reserva Federal de junio era muy interesante. Por un lado, se lanzaba el mensaje de

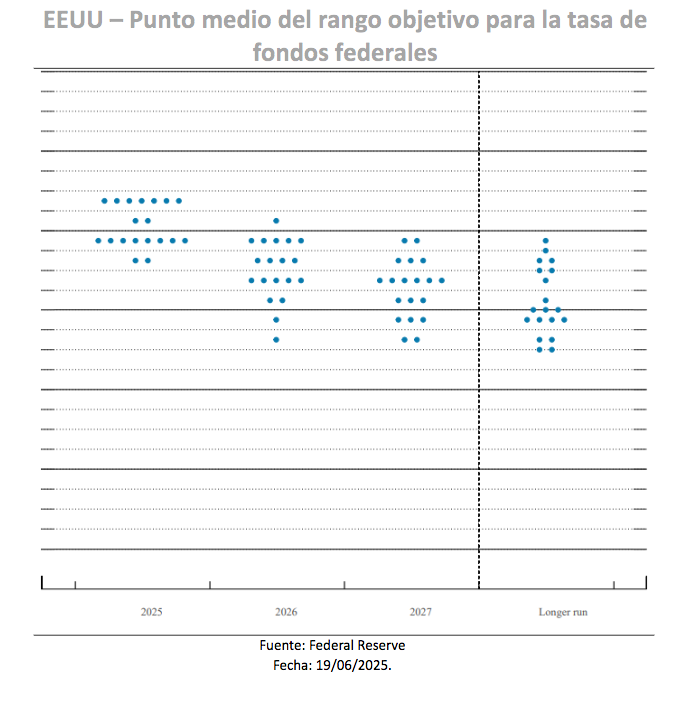

que la incertidumbre era menor, pero se recortaba la estimación de PIB y se subía la de inflación. Además, la nube de puntos referente a lo votado por los miembros del FOMC señalaba que hubo más gobernadores que se mostraron reacios a acometer recortes. De hecho, entre reducir los tipos una o dos veces en el presente año había sido una cuestión de un único voto.

El atractivo de la reunión de la Reserva Federal estaba en las previsiones y la hoja de ruta marcada sabiendo que el rango de los fed funds iba a seguir en 4,25%-4,5%. El complejo juego de equilibrios se podía ver cuando la Fed revisaba a la baja las estimaciones de crecimiento para la economía estadounidense, pero bajo el mensaje de que la incertidumbre sobre las perspectivas ha disminuido, pero sigue siendo elevada. Esta aseveración era importante porque en mayor, el banco central había afirmado que la incertidumbre sobre las perspectivas había aumentado aún más.

Que la incertidumbre sobre las perspectivas siga alta era la excusa para materializar los riesgos a la baja para la actividad, plasmándose en una reducción de las estimaciones del PIB para 2025 al 1,4% (-3 p.p) y para 2026 al 1,6% (-2 p.p). Considerando los riesgos al alza sobre la inflación, era normal que la entidad elevase las previsiones de precios. Concretamente al 3,0% (+3 p.p) para el presente ejercicio, al 2,4% (+2 p.p) para 2026 y 2,1% (+1 p.p) en el siguiente. Para la Fed la clave está en que la economía se mantiene sólida. Esto quiere decir que la desaceleración es real, pero no la recesión como bien se veía en las leves revisiones al alza para la tasa de desempleo en 2025 (4,5% vs. 4,4%), en 2026 (4,5% vs. 4,3%) y 2027 (4,4% vs. 4,3%).

Las tasas de desempleo siguen en mínimos históricos y justifican la moderación paulatina tanto del PIB como de la inflación, desechando, como hemos dicho, la idea de una contracción económica. Además, la Fed era muy perspicaz pues en su hoja de ruta seguía proyectando un recorte de 50 p.b. lo que supone no generar mucho ruido al mercado y, al mismo tiempo, darle la idea al beligerante gobierno de EEUU de que habrá recortes. Previamente, el mercado había estado elucubrando la posibilidad de que los recortes de tipos para el presente año fuesen menos y, en realidad, lo que el banco hizo fue reducir la reducción de tipo para 2026 (3,6% vs. 3,4%) y 2027 (3,4% vs. 3,1%).

A la postre, recortar tipos a un ritmo de 25 p.b., entre un año y otro, no supone un gran cambio porque el efecto es relativamente limitado. No obstante, si nos adentramos en los entresijos de la votación, comparándola con marzo, vemos que la decisión entre uno y dos recortes fue una cuestión de matices.

La nube de puntos señalaba que siete miembros del comité no estimaban un recorte de tipos, frente a cuatro en marzo. Igualmente, sólo dos personas estimaban recortes ahora en junio cuando en marzo vimos que el número fue de dos. Si tan solo un miembro que proyectaba dos recortes hubiera indicado solo uno, la mediana habría subido a un recorte, coincidiendo con nuestra expectativa.

Por otro lado, no hubo cambios en la proyección mediana de los fondos federales a largo plazo. Esta cifra, un indicador de la llamada tasa neutral ha ido aumentando durante el último año, del 2,5% al 3% a finales de 2023. Para explicarlo, los miembros de la Fed han afirmado que los tipos probablemente sean más altos ahora debido a diversos factores, como el envejecimiento de la fuerza laboral estadounidense, el mayor crecimiento de la productividad y el creciente nivel de deuda pública. Lo que si queda claro es que la política monetaria continúa siendo “moderadamente restrictiva”.

Retomando el comunicado, no hacía mención de los aranceles, ni a la política fiscal ni al petróleo. Posteriormente, Powell abordó el tema de los aranceles de frente, dejando claro que, si bien la Fed desconoce cómo se desenvolverá exactamente la política comercial, al menos a corto plazo, habrá un impacto en los precios y la actividad; señalando verano como el momento en el que se dispondrá de información más clara. Esto se debe a que, la Fed espera que los precios de los bienes han estado subiendo y que muchas empresas prevén aplicar algunos o todos los aranceles al siguiente eslabón de la cadena.

En cuanto a los mercados, la reacción moderada de los mismos se traducía en un dólar que, en un principio, cotizaba a su mínimo del día, aunque luego se fortalecería cuando la reunión fuese digerida (1,1452%). En clave de deuda soberana, se producía un movimiento de vuelta en la rentabilidad de los treasuries, lo que hacía que el rendimiento del T-Note a 10 años se situase en 4,39%.