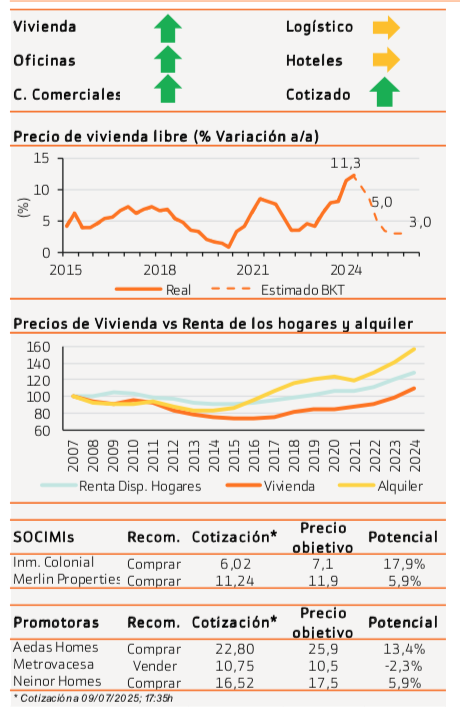

Bankinter | El mercado de la vivienda podría perder algo de dinamismos en un entorno de menor crecimiento económico. Esto supondría un menor volumen de transacciones y moderación en las subidas de precio de vivienda. Estimamos +5% en 2025e y +3% en 2026e, desde +11% en 2024. Los principales soportes son la escasez de oferta, la rebaja de tipos de interés y la subida del precio de los alquileres.

No hay indicios de burbuja. El problema está en el alquiler.

Aunque los precios de vivienda acumulan una subida del 60% en los últimos 10 años y se encuentran un c.10% por encima de los niveles de pico de ciclo (2007), la renta disponible de los hogares ha aumentado en mayor medida (c.30%), llevando a una moderación de los niveles de accesibilidad y tasas de esfuerzo, hasta situarlas en medias históricas. Por tanto, no apreciamos indicios de burbuja, salvo en zonas prime y segmento de lujo. Donde sí se están produciendo tensiones sin precedentes es en el mercado del alquiler, con tasas de esfuerzo en niveles incluso superiores al 50%, es decir, unos 15p.p. por encima de la de comprar.

Las rebajas de tipos de interés favorecen la inversión en inmobiliario.

Otorgamos mayor capacidad de revalorización a activos tradicionales, como oficinas y centros comerciales, que han sufrido caídas de valoraciones de entre 25% y 30% en los últimos años, a pesar de tener elevados niveles de ocupación y rentas subiendo por encima de la inflación. Sin embargo, los grandes favoritos de los últimos años, como logística, centros de datos y hoteles, deberían estabilizarse, en un entorno de menor crecimiento económico y posible exceso de oferta.

Vientos de cola para el inmobiliario cotizado. Mantenemos recomendación de Comprar.

Estimamos una segunda mitad de año favorable para el sector, con (i) Crecimiento económico moderado; (ii) Inflación todavía próxima al 2%; y (iii) Rebajas de tipos de interés. Centramos nuestra estrategia en inmobiliario europeo (Inmobiliaria Colonial, Merlin Properties, Vonovia, Neinor Homes y Aedas Homes), mientras que reducimos exposición a EE.UU, por posible depreciación adicional del dólar.