Ebury | El ciclo de recortes de tipos del BCE parece haber llegado a su fin, al menos de momento, dada la solidez de la actividad empresarial y el aumento de la inflación.

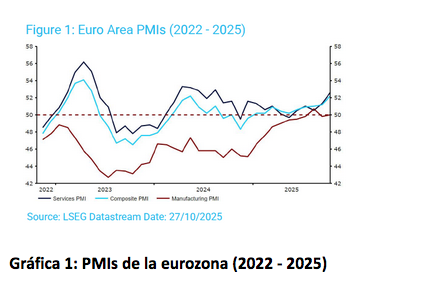

Por fin hemos recibido buenas noticias en el ámbito político europeo este mes. El Gobierno francés no se ha colapsado en los últimos —comprueba nerviosamente las noticias en directo— cinco minutos y contando, lo que supone una racha impresionante teniendo en cuenta los precedentes existentes. La zona euro también está mostrando signos de mayor dinamismo económico. El PMI de octubre sorprendió al alza, habiendo subido el índice compuesto a su nivel más alto de los últimos diecisiete meses (52,2). Esto es una muestra de gran resiliencia ante los riesgos bajistas que plantean los aranceles estadounidenses.

Sin embargo, el crecimiento de la actividad empresarial no está siendo uniforme en toda la eurozona dado que estamos observando una creciente divergencia entre el rendimiento económico de las dos principales economías del bloque: Alemania y Francia. La primera ha experimentado un fuerte repunte de la actividad empresarial y, por fin, parece estar cosechando los frutos del enorme estímulo fiscal del Gobierno. Francia, sin embargo, sigue a la zaga y se encuentra sumida en la incertidumbre política. Por su parte, la actividad de los servicios es sólida en la eurozona, mientras que el sector manufacturero, que representa una parte menor de la economía, apenas se mantiene a flote.

El componente de precios del informe PMI no ha mostrado cambios drásticos en el panorama inflacionario europeo. Los últimos datos oficiales del IPCA tampoco reflejan grandes cambios. El aumento inesperado de la inflación subyacente, que subió al 2,4 % en septiembre, respalda la postura de mantener los tipos intactos, aunque la relajación de las presiones salariales y la reciente apreciación del euro podrían ejercer una presión a la baja sobre la inflación en los próximos meses.

Dado que el BCE no actualizará sus previsiones macroeconómicas este mes y que los mercados consideran que no hay ninguna posibilidad de que se produzca otra bajada, los inversores centrarán toda su atención en las comunicaciones del banco. El Consejo de Gobierno reiteró en su reunión de septiembre que los tipos se encuentran «en un buen lugar», un mensaje que han repetido la presidenta Lagarde y otros altos cargos en los últimos días, y que probablemente reiterarán este jueves.

Creemos que el tono de Lagarde en la rueda de prensa será neutral, aunque es posible que se muestre más hawkish dada la mayor resiliencia económica que hemos observado recientemente. Es probable que siga mostrando confianza en la consecución del objetivo inflacionario del 2%. También podría señalar que la relajación de las presiones salariales contribuirá a que la inflación se mantenga en torno al objetivo en el horizonte de previsión. Esto respaldaría la postura de no recortar los tipos en el futuro cercano.

A diferencia de la Fed, creemos que es muy improbable que el BCE vuelva a bajar los tipos este año, ya que los últimos datos económicos han elevado aún más el listón para recortarlos. Los mercados están sopesando la posibilidad de un recorte en 2026, y ahora mismo los swaps asignan una probabilidad de en torno el 50 % de que se produzca una nueva rebaja a mediados del año que viene. En cualquier caso, hay pocas posibilidades reales de que se produzca un ajuste de tipos en los próximos meses, y cualquier debate al respecto parece prematuro de momento.