Wolf von Rotberg (J. Safra Sarasin Sustainable AM) | Los beneficios empresariales del tercer trimestre en EE.UU. continúan siendo notablemente sólidos como puede comprobarse después de que el 87% de las compañías del S&P 500 hayan presentado sus resultados.

La solidez de los beneficios se ha extendido más allá de los sectores tecnológico y financiero, con la contribución de los servicios públicos y otros sectores defensivos. Los sectores cíclicos también han experimentado un fuerte crecimiento anual, aunque esto se ha debido en gran medida a las empresas de consumo discrecional con un elevado componente de IA, mientras que los sectores de materiales e industriales se han quedado rezagados. Creemos que la temporada confirma el panorama macroeconómico fragmentado: la IA y los consumidores de altos ingresos siguen dando apoyo, mientras que otras industrias y los consumidores de bajos ingresos se están quedando atrás. En este sentido, los resultados de Walmart, Target y Home Depot de esta semana serán objeto de atención para obtener más indicaciones sobre la salud del consumidor estadounidense. Nvidia también será el centro de atención el miércoles, sobre todo dada la falta de datos macroeconómicos. Probablemente sería necesario que presentara unos resultados sólidos para reactivar la cotización de las empresas de IA, algo debilitada, a pesar de las fuertes cifras de crecimiento de los beneficios por acción del sector tecnológico.

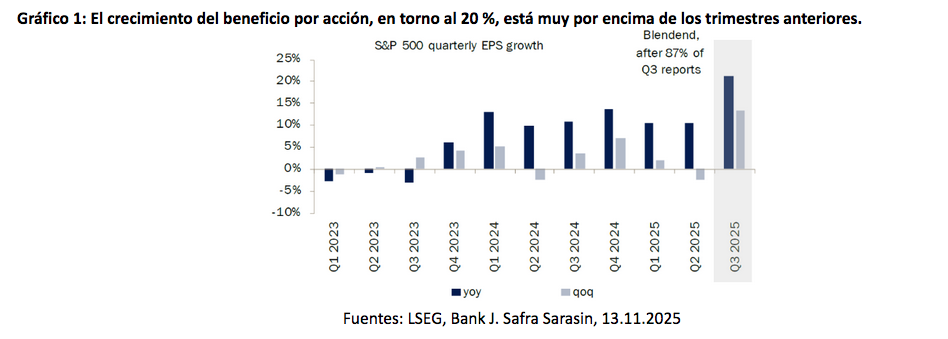

Los informes del tercer trimestre en EEUU han continuado mostrando cifras sólidas en las últimas semanas. El crecimiento del beneficio por acción (BPA) del S&P 500 se sitúa en torno al 20% interanual, después de que el 87% de las empresas hayan publicado sus resultados (gráfico 1). La mayoría de los sectores han registrado un crecimiento interanual positivo de los beneficios, salvo el energético y el inmobiliario. El crecimiento de los beneficios de las utilities ha sido sorprendentemente fuerte, con un aumento del beneficio por acción del sector de casi el 50 % interanual (Anexo 2). Esto puede atribuirse en gran medida a la ingente demanda de energía impulsada por los centros de datos y a la correspondiente presión al alza sobre los precios de la electricidad. Creemos que esta tendencia debería mantenerse hasta 2026, por lo que, por el momento, mantenemos al sector en nuestra lista de favoritos.

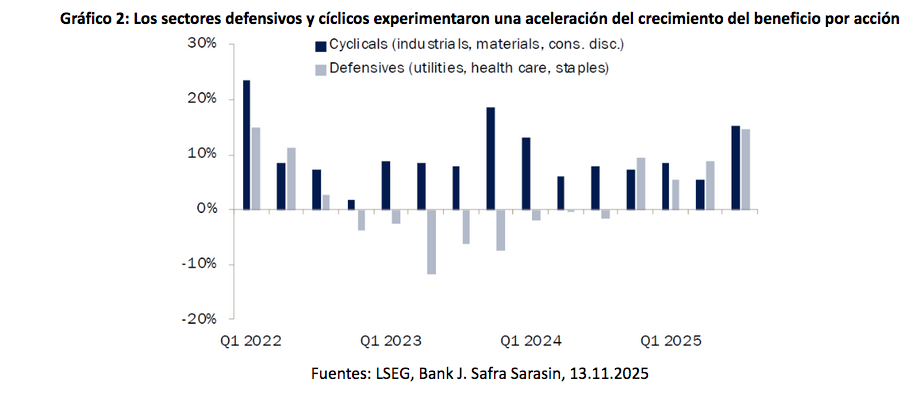

Impulsadas por el aumento de los beneficios de las utilities, las compañías defensivas han experimentado las mayores tasas de crecimiento del beneficio por acción desde el primer trimestre de 2022, con un 15 % interanual (Gráfico 2). Este panorama se ha visto confirmado por el comportamiento relativo del sector, con el estancamiento de las empresas cíclicas a principios de octubre y el liderazgo de las defensivas.

Aunque los sectores cíclicos han registrado un aumento del beneficio por acción al mismo ritmo que los defensivos en el tercer trimestre, el crecimiento ha sido mucho más moderado, con el sector de consumo discrecional como principal impulsor. Otros sectores cíclicos, como materiales e industriales, han experimentado un crecimiento de los beneficios más moderado en el tercer trimestre, lo que, en nuestra opinión, refleja el desequilibrio de la economía estadounidense. La inteligencia artificial y los consumidores con altos ingresos siguen impulsando la demanda y el crecimiento, mientras que otras industrias y los consumidores con ingresos más bajos están pasando apuros.

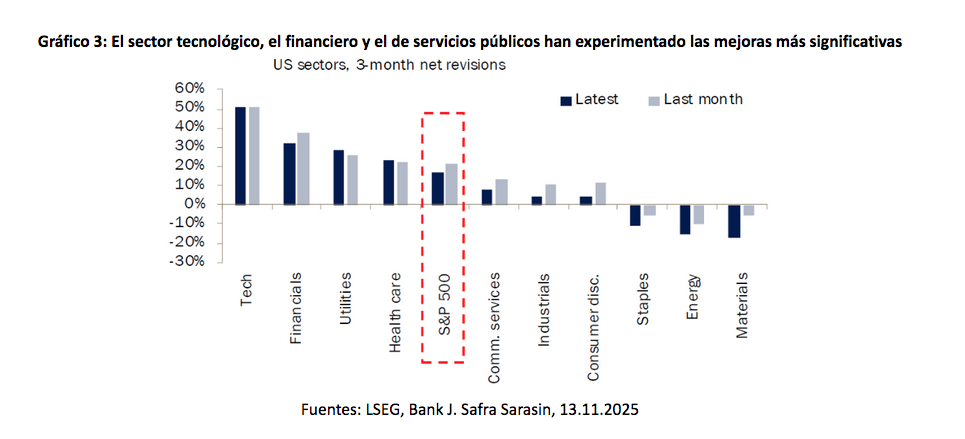

Las revisiones de los beneficios han seguido la tendencia de los datos publicados. Los beneficios de las empresas cíclicas han vuelto a empeorar tras una breve recuperación a finales del segundo trimestre. El desglose por sectores muestra un panorama similar al de los resultados publicados del tercer trimestre. El sector tecnológico ha experimentado las mayores revisiones al alza de los beneficios en los últimos tres meses, lo que ha llevado a una mejora de las valoraciones del sector. Le siguen las revisiones al alza de los sectores financiero y de servicios públicos. Los sectores con gran peso de las materias primas, como materiales y energético, han experimentado las mayores revisiones a la baja (Gráfico 3).

Esta semana, los resultados del tercer trimestre de Walmart (jueves), Target (miércoles) y Home Depot (martes) podrían aportar algo más de información sobre el bienestar de los consumidores estadounidenses, mientras que probablemente se necesitarían unos sólidos resultados de Nvidia el miércoles para reactivar la debilitada cotización de las compañías relacionadas con la inteligencia artificial.