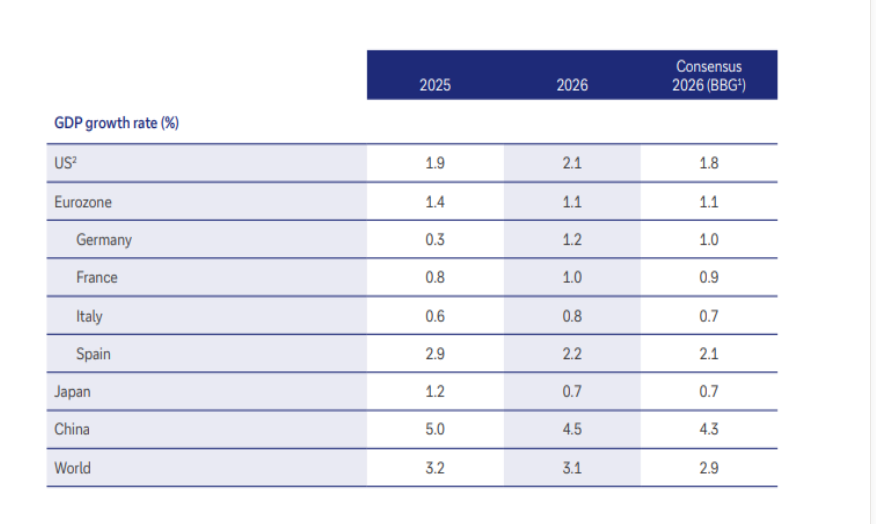

CdM | Deutsche Bank anticipa que España seguirá creciendo muy por encima de la media de la Eurozona en términos de Producto Interior Bruto en 2026, pues prevé un incremento del 2,2% frente al 1,1% del conjunto de la Eurozona. Igualmente, cerrará este año con un crecimiento de su PIB del 2,9%, muy por encima del 1,4% de la Eurozona o del 1,9% de Estados Unidos, según ha subrayado hoy en un encuentro con medios, donde ha presentado sus perspectivas macroeconómicas y estrategia de inversión para 2026.

“El consumo y la inversión han pasado a ser los principales motores de este crecimiento en España, y lo seguirán siendo en 2026, si bien todo apunta a que el agotamiento del sector turístico, el menor dinamismo de las exportaciones de bienes (por los aranceles) y la subida de las importaciones, deberían llevar a una aportación del sector exterior negativa el próximo año. El resultado será un crecimiento todavía alto, pero con tendencia a estabilizarse”, ha explicado Rosa Duce, Chief Investment Officer de Deutsche Bank en España, quien ha destacado además que persistirán problemas estructurales el año que viene como “baja productividad, cualificación de los trabajadores no acordes con las necesidades de empleo y una corrección del déficit estructural escasa”.

De acuerdo a las previsiones de la entidad, la economía mundial se mantendrá en general sólida, si bien los conflictos geopolíticos, la preocupación por el crecimiento de la inflación o la deuda soberana, además de las disputas comerciales internacionales persistirán como factores de riesgo en 2026. Así, en Europa las medidas monetarias y fiscales deberían impulsar el crecimiento a corto y medio plazo. Se espera que Alemania, en particular, se beneficie de las inversiones a gran escala planificadas en infraestructura y defensa, lo que debería impulsar aún más el sector manufacturero una vez que se hayan desplegado los fondos y debería ayudar también a otros países europeos. Con todo, es probable que el Banco Central Europeo mantenga los tipos de interés en el 2% hasta finales de 2026.

Respecto a EEUU, la recuperación tras el fin del cierre gubernamental y la disminución de la incertidumbre en torno a la política comercial deberían impulsar una recuperación gradual de la actividad económica en el nuevo año. Entre los factores clave se encuentran probablemente la fortaleza de los consumidores estadounidenses -que el 4 de julio celebran el 250º aniversario de la independencia-, los sólidos balances corporativos, el crecimiento continuo de las inversiones en inteligencia artificial y el gasto público. En este contexto, la Reserva Federal (Fed) realizará tres recortes de tipos de 25 puntos básicos cada uno para finales de 2026, lo que situará el tipo de interés oficial en un rango del 3% al 3,25%.

Por su parte, la economía china, a pesar de la tregua comercial con EEUU y su innovadora industria de inteligencia artificial, podría perder impulso en 2026, debido principalmente a la actual crisis inmobiliaria, que está frenando el consumo de los hogares. En Japón, la primera ministra Sanae Takaichi planea aumentar el gasto, las exenciones fiscales y las inversiones para estimular el mercado interno.

Oportunidades en renta variable

Ante este contexto macroeconómico, en renta variable, la tecnología seguirá siendo un motor, especialmente en el mercado estadounidense. El auge actual de la IA también debería beneficiar a otras industrias como la construcción, gracias a los nuevos centros de datos; los servicios públicos, debido a la mayor demanda de electricidad; y las empresas de materiales en toda la cadena de suministro. Los bancos, con buenos resultados y favorecidos por el entorno de tipos de interés, así como el sector farmacéutico, los bienes de lujo, el sector sanitario o las acciones industriales podrían ser el foco de atención de los inversores en 2026. Asimismo, las acciones de pequeña y mediana capitalización podrían ampliar aún más el universo de inversión. En el lado de los emergentes, Asia se perfila como el motor de crecimiento y debería ofrecer también oportunidades atractivas para los inversores en renta variable.

“Si bien esperamos un universo de atractivas oportunidades de inversión en los mercados, es posible que se produzcan correcciones a lo largo de 2026, ya sea por la toma de beneficios, una decepcionante evolución de los resultados empresariales o la preocupación por una supuesta burbuja de la IA. En un entorno de persistente incertidumbre en el mercado y posibles reveses a corto plazo, los inversores deberían actuar con disciplina y practicar una gestión activa del riesgo”, ha destacado Dirk Steffen, Chief Investment Officer EMEA & Global Chief Investment Strategist.

La renta fija premiará la duración

En renta fija, los bonos seguirán ofreciendo perspectivas atractivas para los inversores hasta finales de 2026, premiando la duración. Tanto en Europa como en EEUU es posible que vuelvan a registrarse rentabilidades reales positivas de la deuda pública. En 2026 anticipan que la pendiente de la curva se mantendrá elevada a ambos lados del Atlántico. Para finales del año, se preve una rentabilidad del 4,15% para los bonos del Tesoro estadounidense a 10 años y del 2,70% para los Bunds correspondientes. Para la deuda pública a 2 años, se espera una rentabilidad del 3,50% en EEUU y del 2,00% en Alemania.

Los bonos con grado de inversión (IG), tanto en dólares como en euros, continúan cotizando con diferenciales cercanos a mínimos de varias décadas, respaldados por fuertes entradas de capital y sólidos balances corporativos. Por lo tanto, en 2026, la rentabilidad total prevista es del 4,9% en EEUU y del 3,1% en la eurozona. Las condiciones y expectativas para los bonos de mercados emergentes son similares a las de los bonos de EEUU y Europa: los bajos diferenciales, junto con los riesgos idiosincrásicos de algunos emisores, implican que la calidad debería ser la prioridad para las inversiones en deuda soberana y corporativa.

Respecto a las materias primas, la entidad prevé un mayor potencial alcista del oro en 2026, a pesar de ya haber sido uno los grandes protagonistas de este 2025, debido a una fuerte demanda, especialmente de los bancos centrales. En cuanto al petróleo, cuyos precios ya han experimentado una tendencia a la baja, se espera que persista el elevado superávit de producción, el mayor en la historia del sector petrolero, lo que daría lugar a que sus precios se estabilicen en niveles bajos. Por último, se prevé también que la competencia por las tierras raras se intensifique, al igual que los esfuerzos por encontrar sustitutos.