Alex Rohner (J. S.S.S. AM) | La mayoría de las expectativas implícitas del mercado sobre los tipos oficiales de los bancos centrales se aproximan a nuestras previsiones para 2026. Los bonos del Estado a largo plazo han acumulado considerables primas a plazo en los últimos 12 a 24 meses, reflejado en el aumento de la pendiente de las curvas de rendimiento. Por lo tanto, vemos poco margen para que las rentabilidades de los bonos varíen de forma significativa a partir de ahora. Prevemos que las curvas de tipos de interés sigan siendo pronunciadas y vemos motivos para que se empinen aún más, en particular en EEUU. Para 2026, los inversores en renta fija tendrán que recurrir principalmente a dos fuentes de rentabilidad: (1) el «carry», o rendimiento al vencimiento, y (2) los efectos positivos de una estrategia de «rolling down», es decir, descendiendo por la empinada curva de rendimiento. Nos decantamos por los vencimientos a plazo intermedio, que siguen presentando la mejor relación entre riesgo y rentabilidad. Por el momento, nos mantenemos neutrales respecto al crédito; no obstante, dada la tensión anecdótica en algunos segmentos de crédito, creemos que la evolución en este segmento requiere una atención especial.

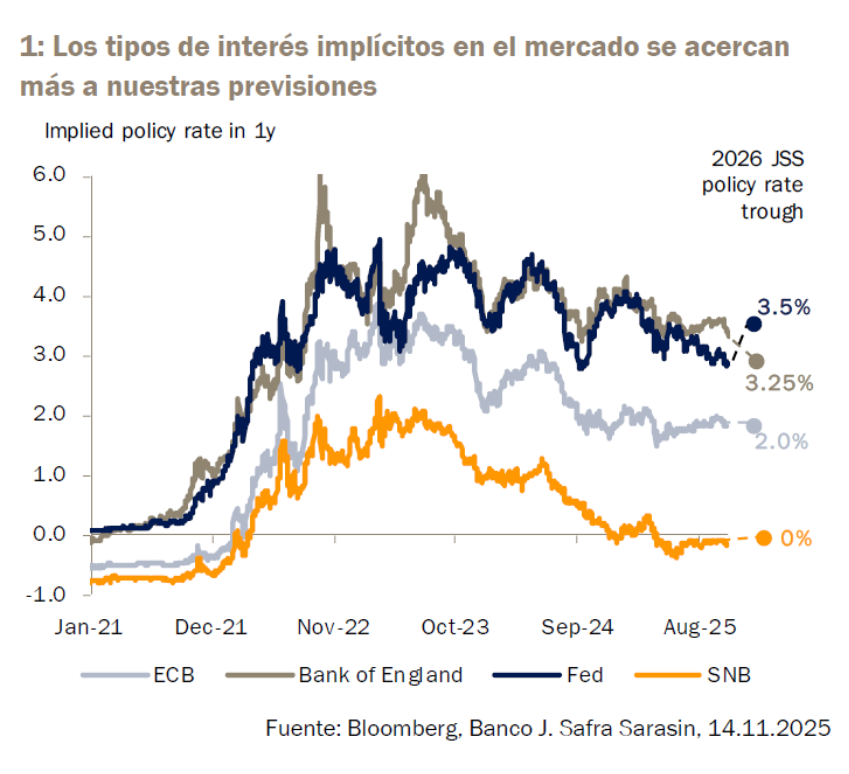

Las expectativas sobre los tipos de interés oficiales se han acercado a nuestras previsiones

Los mercados de renta fija de EEUU y el Reino Unido han presentado un comportamiento significativamente mejor de lo que se esperaba en general, ya que las expectativas sobre los tipos han caído con fuerza en 2025. El desempeño de los mercados de renta fija de la zona del euro y de Suiza ha sido mucho más modesto, dado que la mayoría de las bajadas de tipos se habían producido el año anterior. Como resultado, la mayoría de las expectativas implícitas del mercado sobre los tipos oficiales se acercan a nuestras previsiones, aunque con ligeros matices (imagen 1).

Las expectativas sobre los tipos probablemente sean demasiado bajas en EEUU y demasiado altas en el Reino Unido

Nuestra perspectiva favorable de crecimiento económico para EE. UU., respaldada por la inversión relacionada con la IA y una flexibilización fiscal en 2026, limitará el margen de la Reserva Federal para reducir los tipos de interés. Se espera que la inflación repunte en cierta medida respecto a los niveles actuales. Por lo tanto, es probable que las expectativas sobre próximas bajadas de tipos por parte de la Fed sean demasiado agresivas, lo que podría incluso ser indicio de unas rentabilidades de los bonos del Tesoro a largo plazo algo en cierta medida más altas en 2026. Por el contrario, las previsiones para los tipos de interés oficiales del Banco de Inglaterra siguen situándose en el extremo superior de lo que deberíamos esperar, dado un panorama económico más moderado y una relajación de las presiones inflacionistas en 2026. El gobierno británico se enfrenta a la compleja tarea de reducir los déficits fiscales con el fin de aliviar la presión alcista sobre las rentabilidades de sus bonos a largo plazo, lo que probablemente suponga un obstáculo adicional para la economía británica. Por este motivo, prevemos que se produzca una mayor presión a la baja sobre las rentabilidades de los bonos en libras esterlinas en 2026.

Las expectativas sobre los tipos parecen acertadas para la zona del euro y Suiza

Por último, las expectativas del mercado sobre los tipos del BCE y del Banco Nacional Suizo (BNS) reflejan nuestras propias previsiones. Las perspectivas económicas en ambas zonas monetarias están mejorando, aunque en la zona del euro lo hacen de forma más moderada. Las previsiones de inflación de ambos bancos centrales están próximas a sus objetivos para los próximos años. Hay pocos motivos para que el BNS reduzca los tipos de interés por debajo de cero y, aunque vemos argumentos para una última bajada de tipos de 25 puntos básicos por parte del BCE, el Consejo de Gobierno parece ser de otro parecer. Por tanto, vemos pocas expectativas de que los tipos de interés oficiales de la zona del euro y Suiza (y, por tanto, las rentabilidades de los bonos) bajen significativamente.

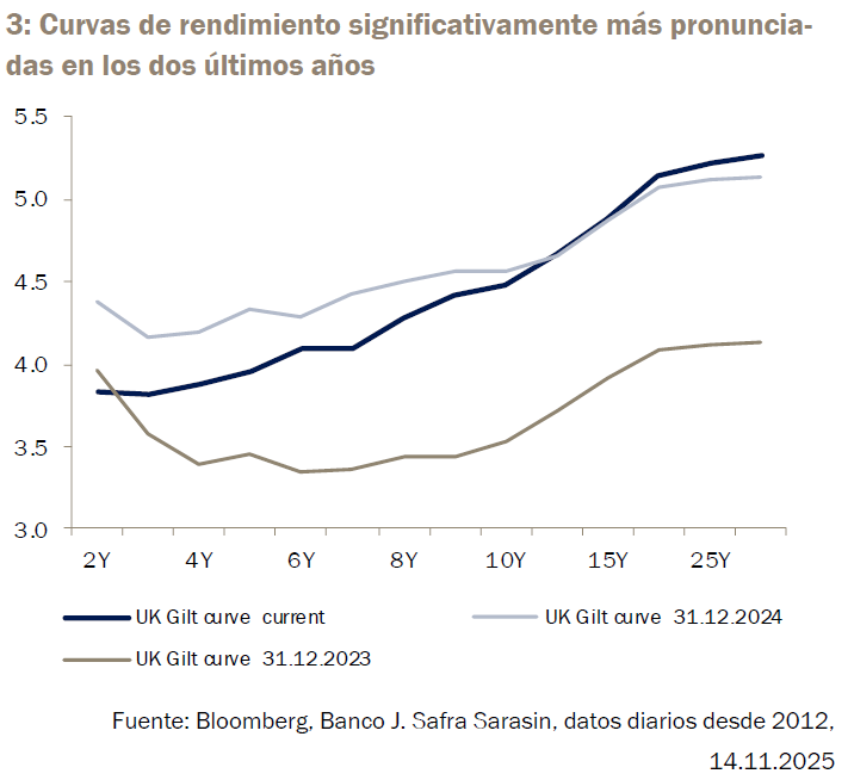

Las rentabilidades de los bonos a largo plazo han acumulado importantes primas de riesgo a plazo

Sin embargo, tampoco vemos una subida significativa de las rentabilidades. Los bonos del Estado a largo plazo han acumulado considerables primas de riesgo en los últimos 12 a 24 meses, a medida que las curvas de rendimiento han ido subiendo de forma pronunciada (imagen 2). Las preocupaciones por la sostenibilidad de la deuda y las expectativas de un aumento significativo de la emisión de deuda pública, en particular, parecen haber causado la fuerte subida de las primas para los vencimientos más largos en los últimos 12 a 24 meses.

De hecho, la mayoría de los países del G7 no están actualmente en condiciones de aplicar de forma creíble ajustes fiscales que estabilicen la dinámica de la deuda. Sin embargo, también son conscientes de que es necesario realizar algún ajuste para evitar que la dinámica negativa de la deuda haga subir aún más las rentabilidades a largo plazo. Por lo tanto, cabe prever: (1) algunos ajustes fiscales modestos (aumentos selectivos de impuestos, aranceles); (2) cambios en los perfiles de emisión orientados a vencimientos cortos; (3) un aumento de la normativa financiera para obligar a los agentes del sector privado a mantener más bonos del Estado; y, (4) potencialmente, una mayor demanda de bonos a largo plazo, ya sea a través de recompras por parte de los correspondientes departamentos del Tesoro o de los bancos centrales respectivos. Estas medidas podrían ayudar a relajar las preocupaciones en cuanto a la sostenibilidad de la deuda y reducir las primas de riesgo, aunque solo sea de forma marginal.

Es probable que resurjan las preocupaciones inflacionarias, lo que provocaría curvas más pronunciadas

Hasta ahora, la preocupación por la inflación no parece haber sido la razón principal del aumento de las rentabilidades a largo plazo. De hecho, las expectativas del mercado sobre la inflación han disminuido en los dos últimos años. Sin embargo, a medida que los gobiernos intentan aliviar las preocupaciones sobre la sostenibilidad de la deuda mediante ingeniería financiera sin comprometerse a adoptar una vía de consolidación fiscal, existe el riesgo de que las expectativas de inflación aumenten el año que viene, sobre todo si la economía evoluciona mejor de lo previsto. En un entorno así, es más probable que se produzca un aumento aún más pronunciado de la pendiente de la curva de rendimiento.

El riesgo de empinamiento de la curva de rendimiento es mayor en Estados Unidos

Una Fed proclive a una política monetaria más laxa podría aumentar la presión sobre la curva de rendimientos en EE. UU. En 2026 habrá un nuevo presidente de la Fed, propuesto por la Administración Trump; por lo tanto, la postura básica del Comité Federal de Mercado Abierto (Federal Open Market Committee, FOMC) probablemente se desvíe hacia una política algo más flexible que con el actual presidente, Powell. El segmento de los bonos de 2 años/10 años cotiza actualmente con una pendiente de 49 pb. Los mercados a plazo implican una pendiente máxima de unos 75 pb en los próximos años, mucho menor incluso que el promedio a largo plazo de 100 pb. Normalmente, durante los ciclos de relajación, el segmento de los bonos a 2 años/10 años ha cotizado muy por encima de los 100 pb. Aunque las curvas de rendimiento mundiales están muy integradas y, por lo tanto, fuertemente correlacionadas, es probable que las presiones alcistas en relación con estas curvas sean menos pronunciadas en el Reino Unido y en la zona del euro. El BCE y el Banco de Inglaterra están menos expuestos a las presiones políticas.

El «carry» debería ser el principal contribuyente al rendimiento

Dado que en nuestro escenario central no se espera una variación significativa de los tipos de interés oficiales —y, por ende, las rentabilidades de los bonos—, los inversores en renta fija tendrán que recurrir principalmente a dos fuentes de rentabilidad. el «carry», o rendimiento al vencimiento, y (2) los efectos positivos de una estrategia de «rolling down», es decir, descendiendo por la empinada curva de rendimiento. Con la excepción de Suiza, los tipos de interés, y también las expectativas sobre los tipos, han revertido algo menos de la mitad de su subida desde los mínimos de 2022. Las curvas de rendimiento se han empinado de forma pronunciada durante este período, ya que los bancos centrales han reducido los tipos y los mercados han acumulado una importante prima de riesgo a plazo. Esto se refleja claramente en la evolución de la curva de los bonos del tesoro de UK en los últimos dos años (imagen 3).

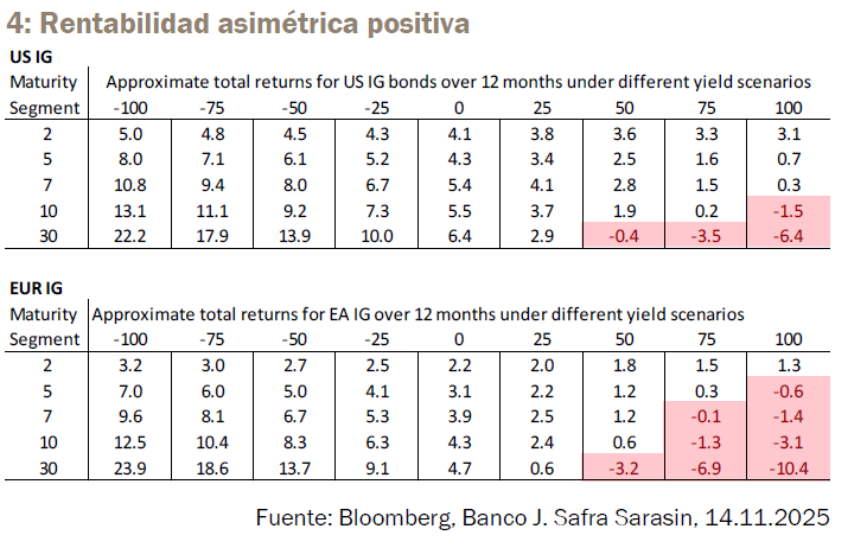

Los elevados rendimientos al vencimiento y las pronunciadas curvas de rendimiento son factores positivos para los inversores en renta fija. Las estructuras de tipos en la mayoría de los espacios monetarios ofrecen ahora una rentabilidad asimétrica positiva muy favorable para los tenedores de renta fija (imagen 4). ¿Qué queremos decir con esto? Pues que, dado el alto nivel de rentabilidades y el empinamiento de las curvas, el riesgo de rentabilidad negativa es limitado si los tipos de interés subieran más de lo previsto. Por otro lado, un resultado económico más negativo o una liquidación masiva de activos de riesgo, acompañada de una menor rentabilidad de los bonos, conduciría a un importante aumento de la rentabilidad.

Nos quedamos con los vencimientos intermedios

Consideramos que los tramos largos de todas las curvas de rendimiento (>10 años) ofrecen un alto nivel de riesgo y preferimos los vencimientos intermedios (a 57 años): (1) reflejan el tramo de vencimientos con el perfil de curva más pronunciado; (2) tienen suficiente duración para permitir obtener rendimientos por «rolling down» y beneficiarse de unas rentabilidades intermedias potencialmente más bajas si las perspectivas económicas resultan ser más débiles de lo esperado; y (3) aportan suficiente «carry» para proporcionar un colchón sustancial frente a variaciones adversas de los tipos.

Crédito neutral a pesar de los diferenciales ajustados

Las primas de riesgo de crédito en todas las subclases de activos de renta fija se mantienen cerca de sus niveles más ajustados de los últimos 20 años (imagen 5). Las valoraciones no resultan atractivas y aumentan los riesgos de que se amplíen los diferenciales. De hecho, hay indicios, sobre todo en los mercados de crédito privados, de que la tensión está aumentando. La comunicación de impagos está aumentando, aunque hasta ahora parecen concentrarse en segmentos de crédito específicos. Según nuestro escenario económico de referencia, no debemos prever una desaceleración económica brusca, y mucho menos una recesión; por lo tanto, es probable que las rentabilidades actuales en los mercados de crédito ofrezcan un colchón suficiente (rentabilidad de equilibrio) para protegerse contra las pérdidas. Dicho esto, el ámbito del crédito debe ser observado atentamente de cara al futuro. Por ahora, dejamos la exposición al crédito en posición neutral.