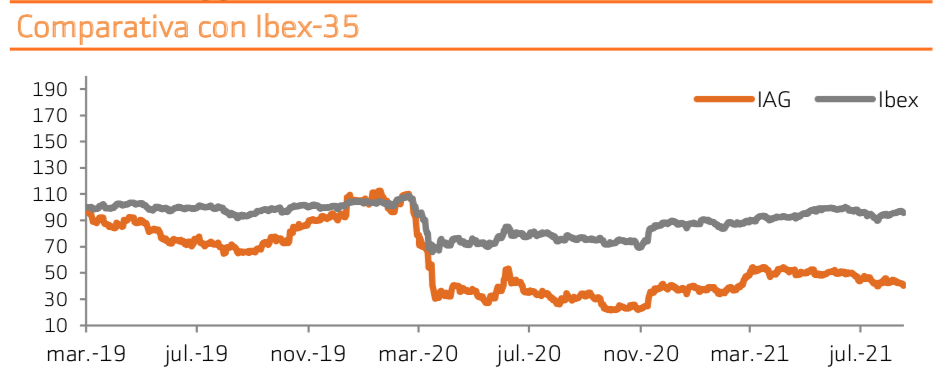

Bankinter | Lo peor para IAG (AIG) ha quedado atrás. Esto es lo importante. En 2S2021 estimamos que dejará de incrementar endeudamiento, para estabilizarse. Los Ingresos también recuperarán en 2S 2021.

Por tanto, ya ha sufrido el impacto más brusco y es momento de la recuperación. El programa de vacunación masiva y la consolidación del Sector se configuran como sus principales dinamizadores. Si bien conviene monitorizar su balance y la evolución del Covid-19. En este contexto, reiteramos recomendación de Comprar y revisamos a la baja el Precio Objetivo hasta 2,5 euros desde 2,9 euros/acción anterior por una recuperación más tardía del Covid-19. Solo inversores dinámicos.

Perspectivas de IAG: lo peor para IAG ha quedado atrás. En 2S 2021 estimamos que dejará de incrementar endeudamiento, para estabilizarse en los niveles actuales. También, según nuestras previsiones, los ingresos serán considerablemente superiores a 1S 2021, si bien todavía está lejos de los niveles previos al Covid-19, los cuales no superará hasta 2025 y en términos de beneficios, hasta 2024. En nuestra opinión, ya ha superado la peor parte de la pandemia y comienza ahora una etapa de recuperación favorecida por la vacunación masiva y la reactivación económica. En este contexto, mantenemos nuestra recomendación de comprar el sector, eso sí reiteramos la importancia de ser selectivos con los valores escogidos: solo compañías con capacidad de financiación y posición de liderazgo como IAG o Ryanair. IAG es solo una alternativa de inversión para perfiles dinámicos y horizonte de inversión de largo plazo.

Consolidación del Sector: muchas aerolíneas iniciaron la crisis del Covid-19 con una situación delicada y elevados niveles de deuda. El hecho de que estás compañías más débiles desaparezcan o minoren su actividad, reduce la competencia y favorece a los grupos fuertes con una posición financiera más sólida como IAG o Ryanair. Además, la compra de Air Europa le permitirá elevadas sinergias y aumentar rutas. El precio que abonará será inferior a lo inicialmente negociado: 500M€ vs 1.000M€.

Si bien conviene monitorizar:

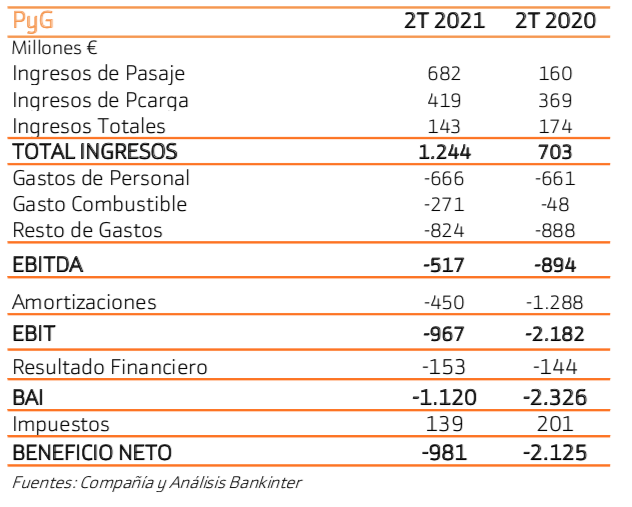

Balance: comienza la estabilización. IAG ha realizado operaciones destinadas a fortalecer balance, como nuevas líneas de crédito a más largo plazo, la emisión de bonos convertibles por 825M€ o la emisión de bonos senior por 1.200M€, en ambos casos con elevados volumenes de demanda. Inició la pandemia con uno de los balances más saneados de la industria, pero la crisis del Covid-19 ha impactado directamente en la compañía y ha supuesto un fuerte incremento del endeudamiento. Lo más importante es que la reactivación de la actividad ya ha comenzado, se consolidará en 2S 2021, y eso favorecerá que se estabilice la deuda. Por tanto, lo peor, ha quedado atrás. IAG, si se excluyen Arrendamientos, tendría una Deuda Neta muy reducida y Caja Neta en 2020, como se puede observar en la página 4 de este informe. Además, a pesar de las fuertes pérdidas incurridas en 2020, -6.923M€, cierra el semestre con Fondos Propios positivos de 914M€. Nuestro escenario central recoge que el Patrimonio Neto cerrará en positivo este año. No obstante, uno de los principales riesgos es que se sitúe en negativo, escenario en el cual la compañía podría recapitalizar por la elevada liquidez de la que dispone (7.700M€ en 1S 2021) y teniendo en cuenta que los vencimientos de deuda en los próximos años son reducidos (2021:39M€, 2022: 626M€; 2023: 862M€, 2024:274M€ y 2025: 810M€).

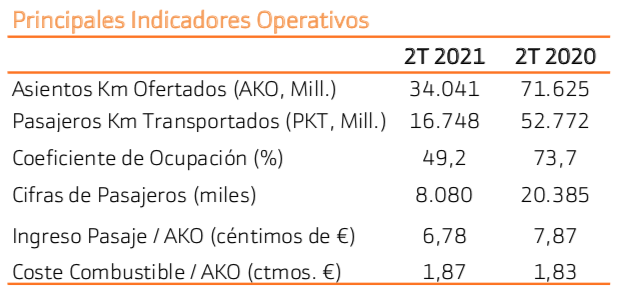

Evolución del Covid-19: y particularmente la extensión de la variante Delta, lo que puede implicar la introducción de medidas de contención de los países y restricciones a los viajes. No obstante, estimamos que los niveles de demanda irán aumentado progresivamente. Como referencia, AENA recientemente anunció que el tráfico aeroportuario coge tracción. El número de pasajeros aumenta en julio +62%, aunque todavía está lejos de los niveles previos al Covid-19.

Plan de Pensiones: IAG cuenta con un Plan de Aportación disponible. El déficit, según la última información oficial (marzo 2018), ascendía a 2.800MGBP. Abona anualmente 450MGBP aprox., pago que este año han decidido posponer parcialmente, por lo que finalizará en marzo 2024. Este importe no compromete su nivel de caja. Eso sí, podría tener implicaciones en dividendo, aunque nuestro escenario central no contempla la vuelta al dividendo hasta 2025. El principal riesgo es que tenga que posponer los pagos, aunque en principio, una vez superada la peor parte de la pandemia, no debería suceder.

En conclusión, IAG presenta buenas perspectivas puesto que lo peor ha quedado atrás. Dicho esto, conviene monitorizar el balance, la extensión de la variante Delta y el Plan de Pensiones.