Bankinter | Récord de pasajeros en julio con 31,9M. Buenas perspectivas, aunque ya recogidas en cotización. Mantenemos recomendación de Vender.

Los aeropuertos de Aena registran 31,9M de pasajeros en julio, +7,2% respecto al mismo mes del año pasado. Acumula un incremento del +10,6% a/a entre enero y julio.

Opinión del equipo de análisis de Bankinter:

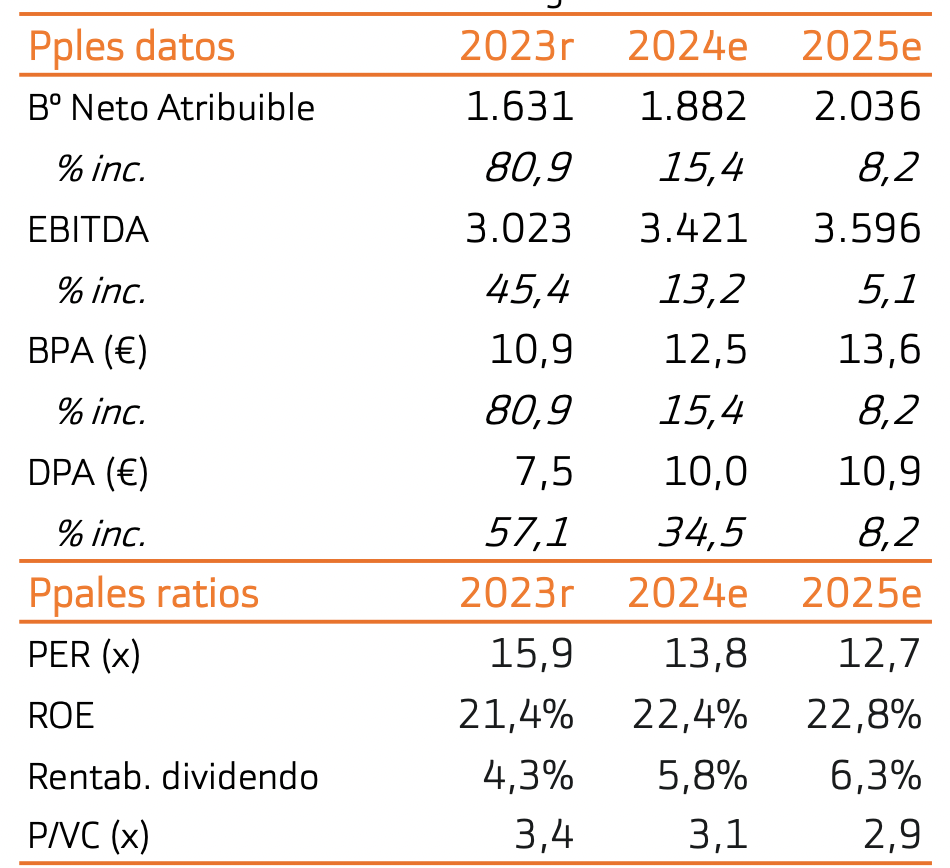

La buena evolución de tráficos ha llevado a la compañía a mejorar las previsiones de tráfico aeroportuario para 2024 (+8% vs +4% anterior). Además, propone una subida de tarifas de +0,54% para 2025 (vs 0,0% estimado). Revisamos por tanto al alza nuestras estimaciones. Prevemos BNA +15% en 2024e y +8% en 2025e (vs +9% y +7% estimado anteriormente). Como consecuencia, incrementamos también nuestro precio objetivo +8% hasta 181,4€/acción, que implica un potencial de revalorización de +5% a diciembre 2025, significativamente inferior al pontencial que otorgamos a las bolsas (+22% a la española y +14% a la europea). Aunque la compañía seguirá con el proceso de expansión internacional, este no está exento de riesgos, como hemos visto recientemente en Luton. Mantenemos recomendación de Vender.