Santander Credit Research | Trump 2.0: “Once the dust settles”. Una mirada a la exposición europea por país y sectorial. Por el momento, los “animal spirits” de menos regulación y menores impuestos siguen aupando a los mercados de crédito en Europa. Como lo hace la percepción de un BCE más agresivo. Todo esto deberá seguir ayudando tanto a las duraciones bajas como a los créditos más domésticos y más apalancados, como el sector real estate o utilities. La percepción de un menor riesgo geopolítico y, por tanto, de unos precios de la energía a la baja también podría ayudar a los sectores más intensivos en el uso de energía (químicas, metales, vidrieras, autos, etc). Lo mismo se podría argüir de los sectores más expuestos a China si una hipotética guerra comercial derivara en un mayor sesgo hacia esta geografía (más abajo explicamos cómo el crédito alemán se beneficiaría mucho más dentro de Europa). A corto plazo, es el crédito $IG el que más se beneficia, sobre todo en RV vs €IG aunque no necesariamente las duraciones largas en $IG. De hecho, la confirmación de un divorcio Fed/BCE (ayer Powell se negó a ofrecer mucho forward guidance), tiene muchas aristas. Una de ellas, que tras una lógica pausa preelectoral, los programas de capex y de M&A se reactiven en una economía con más visibilidad ahora y que sigue creciendo por encima de potencial. Y en la que, en escenarios de mayor decoupling BCE/Fed, los reverse yankees comienzan a encontrar más atractivo en Europa. Las salidas de fondos de esta semana (detalles más abajo) suponen un aviso, sobre todo si la volatilidad de rates sigue en aumento. Pero, por el momento, aunque vemos señales de riesgo de mayor dispersión en el crédito europeo en 2025, los technicals de €IG creemos que seguirán siendo robustos hasta el cierre de 2024.

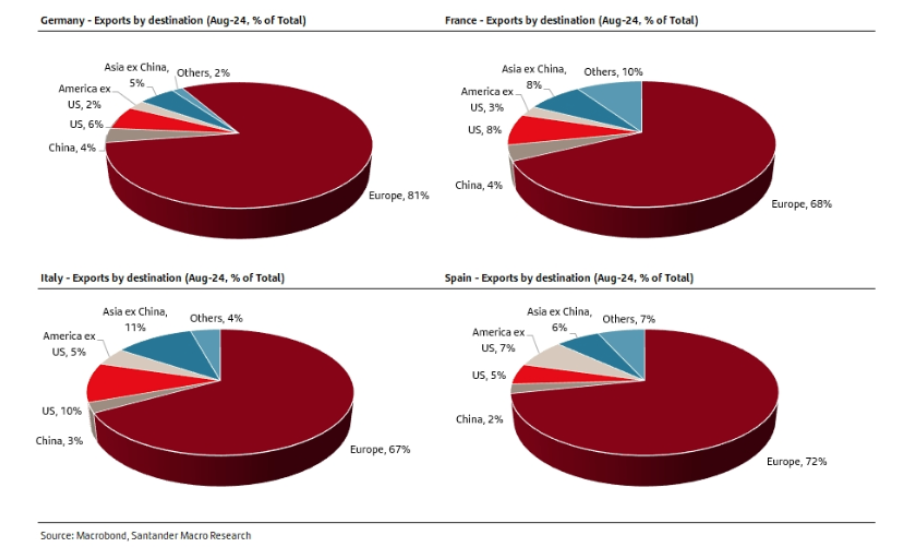

Ganadores y perdedores en Europa. De un rápido vistazo a la situación por país, se podría concluir con que la exposición a EEUU de las cuatro grandes economías de la EZ es limitada, en la zona del 5% del total de exportaciones (aunque con Italia en el 10%). Y que no habría motivos para pensar en mayor dispersión…

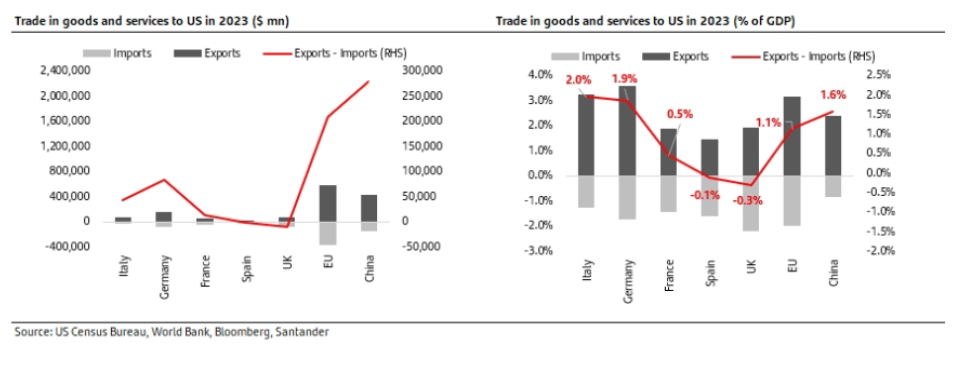

…Pero lo que realmente importa aquí, creemos, es la balanza comercial. Y es aquí donde tanto la UE (y sobre todo Alemania) como China mantienen un notable superávit con EEUU. Y mucho más relevante a la hora de estudiar una posible dispersión entre países dentro del mundo crédito en 2025, mientras países como España y Francia mantendrían un cierto equilibrio a nivel neto (importaciones – exportaciones) y de limitada relevancia a nivel PIB (-0,1%/+0,5%), en los casos de Alemania o Italia, la foto es notablemente distinta, tanto a nivel superávit como a nivel peso en el PIB (+1,9/+2% – ver gráficos más abajo).

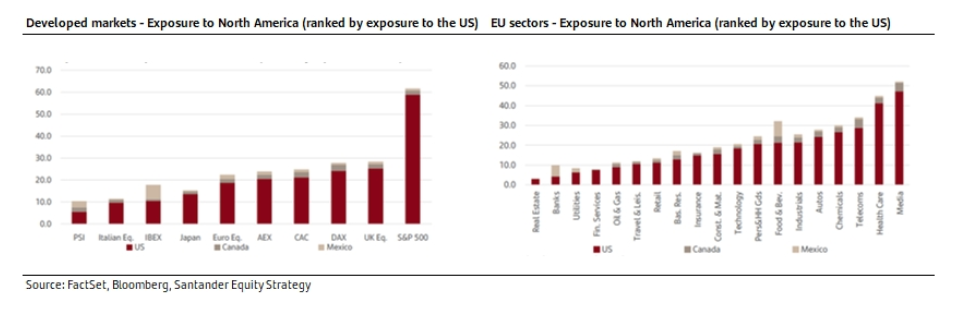

Sectores e índices más expuestos. Como reflejo de lo mencionado anteriormente, no sorprende que el DAX sea el índice en bolsa más expuesto a EEUU a nivel ingresos (c25%) como explican nuestros colegas de equity strategy en los gráficos más abajo (y en este informe). Y, una vez más, por sectores, los más domésticos serían los ganadores en unos hipotéticos escenarios de guerras comerciales (real estate, utilities y Fins – ver gráfico más abajo). Sobre todo vs Media, Healthcare, TMTs o Chemicals.

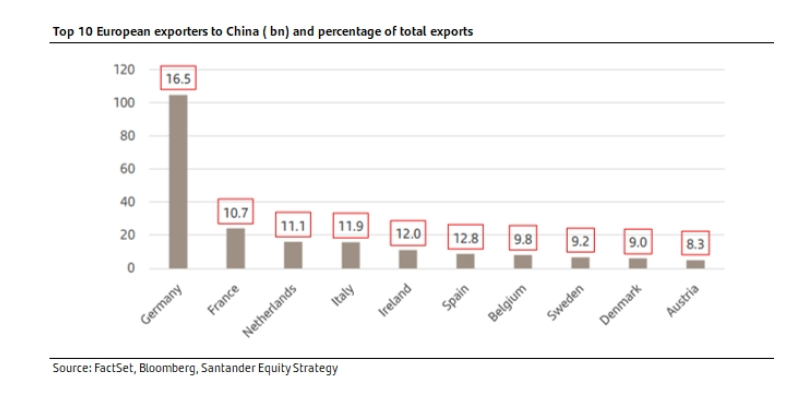

¿Y si China pasara a convertirse en una alternativa más relevante para Europa durante la administración Trump 2.0? Aquí, con diferencia, el crédito alemán pasaría a ser el gran beneficiado como también explican nuestros colegas de equities, tanto a nivel de exportaciones brutas como a nivel peso de las mismas sobre el total (16,5%)