Intermoney | Vocento publicará sus resultados de 9M’24 mañana, 12 de noviembre, después del cierre de

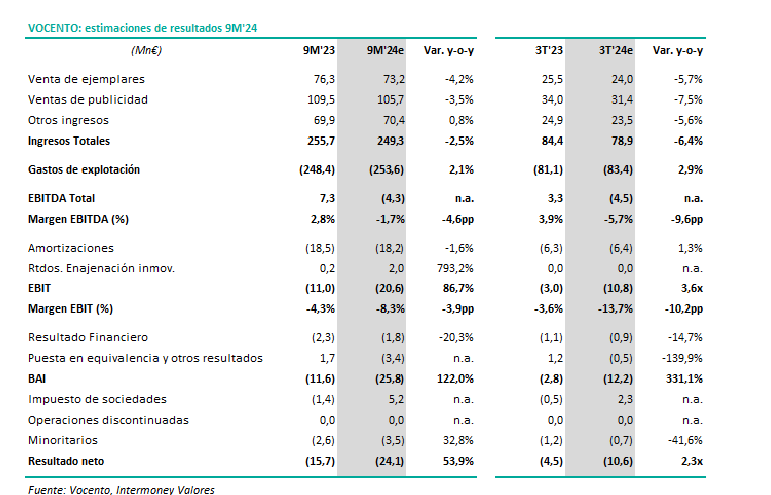

mercado, realizando una conference-call sobre los mismos el miércoles 13 de noviembre a las 13:00h. Prevemos una aceleración en el deterioro de los resultados, afectados tanto por el descenso de los ingresos (en la primera mitad del año los ingresos bajaron un -0,6%, pero tran el -6,4% que esperamos para el 3T, el descenso a 9M se situaría en el -2,5%) como por el incremento de los costes (+3% en 3T y +2% en 9M, en parte explicados por los 2,5Mn€ ligados

a la salida de Luis Enríquez e Iñigo Argaya, CEO y Director General del negocio Editorial, respectivamente, pero también por mayores costes en Clasificados, Agencias y Gastronomía).

➢Periódicos: estimamos una bajada del -4% en los ingresos de la división en 9M (hasta los 198,3Mn€), con un -5% en los ingresos publicitarios (-9% en 3T, que en el caso de la Prensa Regional se eleva al -10% y en ABC al -17%). En ingresos de circulación esperamos -2,5% (caída de la difusión parcialmente compensada con las suscripciones digitales) y en los otros ingresos un -4%.

Debido al importante descenso de los ingresos (pérdida de 8Mn€ de ingresos vs 9M’23, de los cuales la mitad sólo en el 3T), estimamos un EBITDA de Periódicos negativo en 9M de -0,2Mn€ (vs 5,4Mn€ en 9M’23) debido a los -3,8Mn€ que estimamos para el 3T.

➢ Clasificados: esperamos un +8% en ingresos en 9M (debilidad en el vertical inmobiliario pero muy buena evolución en motor) aunque ligero descenso (-1%) del EBITDA por los mayores gastos de personal.

➢ En Audiovisual, donde ya prácticamente sólo se mantiene el negocio de Radio, esperamos un +2% en ingresos y +4% en EBITDA.

➢ Gastronomía y agencias: esperamos un +3% en ingresos (hasta 26,3Mn€) aunque bajada del -48% en EBITDA por la negativa contribución del negocio de agencias.

➢ Servicios Digitales: este negocio está teniendo un desempeño (ingresos -32%, EBITDA nulo) muy inferior al esperado por el retraso en el pago de los Fondos Next Generation y no descartamos que se tomen medidas sobre su continuidad.

El fuerte descenso esperado en ingresos provocará que el EBITDA entre en terreno negativo (-4,3Mn€ en 9M, -4,5Mn€ en 3T). El objetivo inicial de la compañía era aumentar el EBITDA en 2024 a una tasa de doble dígito, lo que implicaba un EBITDA >38Mn€; en julio se recortó el objetivo de EBITDA hasta los 21-25Mn€ por el efecto de los costes extraordinarios y otros efectos coyunturales en la publicidad y en los Servicios Digitales. A la vista de los malos

resultados previstos a 9M’24 parece inevitable un importante ajuste de los objetivos de la compañía. Por ello, y a la espera de que la empresa cuantifique el recorte, ponemos EN REVISIÓN nuestro precio objetivo.

Con esta mala evolución de los resultados, esperamos también un deterioro en la posición financiera del grupo (ya en junio había aumentado su deuda neta en 15Mn€ hasta los 49,6Mn€ y esperamos un incremento adicional de aquí a cierre de ejercicio).