Thomas Hempell (Generali AM) | Este miércoles, 18 de diciembre, es probable que la Fed imite el recorte de 25 puntos básicos del BCE de la semana pasada. En el futuro, sin embargo, veremos ritmos divergentes de relajación monetaria… La solidez del crecimiento estadounidense y los riesgos al alza para la inflación harán que la Fed recorte más a regañadientes, y es probable que el primer movimiento de 2025 no se produzca hasta marzo (y que no supere los 75 pb para el año). Por el contrario, la debilidad del crecimiento y los vientos en contra derivados de las incertidumbres políticas y comerciales provocarán recortes secuenciales de los tipos del BCE hasta el verano (125 pb en total), con incluso recortes de 50 pb aún sobre la mesa.

Esto contribuye a mantener las perspectivas del euro/dólar con tendencia a la baja hasta 2025. Es cierto que el USD es caro (el dólar efectivo ajustado a la inflación está casi un 20% por encima de la media histórica).

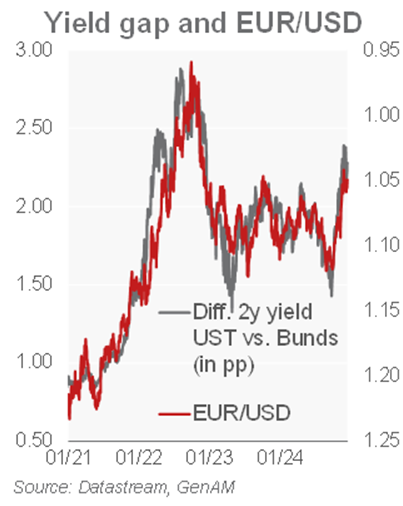

La sorprendente caída del 6% del euro/dólar desde septiembre ya descuenta gran parte del excepcionalismo estadounidense. Pero la ventaja del rendimiento estadounidense no se evaporará pronto. Y aunque es improbable que Trump cumpla «a rajatabla» sus promesas arancelarias, cualquier anuncio de gravar los automóviles europeos pesaría sobre las ya débiles perspectivas económicas de la eurozona y sobre el euro. Por el contrario, los recortes fiscales en EE.UU. podrían estimular las entradas de capital en el país. Un Trump más transigente sería una mala noticia para el billete verde, pero por lo demás los riesgos se inclinan hacia un dólar estadounidense más fuerte durante más tiempo.