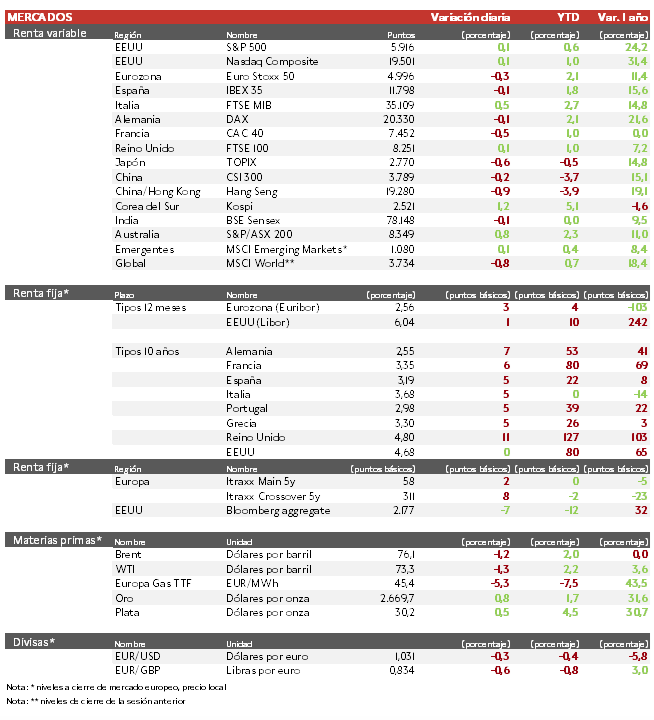

Jaime Sicilia (Singular Bank) | Los principales índices europeos han retrocedido a la espera del informe de empleo de EEUU el viernes, para poder ponderar el ritmo de recortes de tipos de la Reserva Federal en el año. El IBEX 35 cierra con una caída del 0,1%, el CAC 40 es el índice más castigado en Europa con una pérdida de un 0,5% y el Euro Stoxx 50 se ha dejado un 0,3%.

En la región Asia-Pacífico, el Hang Seng hongkonés ha registrado el mayor retroceso (0,9%), destacando el del sector de semiconductores, debido a que el Departamento de Defensa de EEUU ha ampliado la lista de empresas que presuntamente ayudan al ejército chino. Mientras, los analistas estudian las últimas medidas del Gobierno para ampliar el alcance de los intercambios comerciales de los consumidores. Paralelamente, el Topix japonés ha caído un 0,6%.

La evolución del mercado sigue marcada por la economía estadounidense y sus signos de fortaleza, lo que probablemente limitará nuevos recortes de tipos, y con los inversores estudiando los nuevos informes sobre los aranceles estadounidenses.

En una semana con numerosas referencias sobre el mercado laboral estadounidense, hoy se ha conocido que las ofertas de empleo en noviembre crecieron hasta los 8,0 millones, superando las previsiones de un aumento de 7,7, y por encima de las cifras de octubre de 7,8 millones.

En la Eurozona, el Indicador de Sentimiento Económico (ESI) en diciembre ha caído 1,9 puntos hasta 93,7 puntos, por una menor confianza en la industria y construcción.

Jornada de subidas en las TIRes de los principales bonos soberanos. El repunte de los rendimientos de los bonos del Tesoro estadounidense de largo plazo está elevando los costes de endeudamiento público en todo el mundo, a medida que la prima de riesgo crece con los temores sobre la política fiscal y los tipos de interés. Así, la estimación de la Reserva Federal de Nueva York de la prima a 10 años (compensación por invertir a largo plazo) ha superado los 50 pb por primera vez desde 2014.

En este contexto, la TIR del Bund a 10 años ha ascendido 7 pb a 2,55% y el Treasury a 10 años se mantiene en 4,68%.