Bankinter | Apple publica resultados mejores de lo esperado, pero las guías para el próximo trimestre decepcionan y el valor cae -3,4% en el mercado fuera de hora.

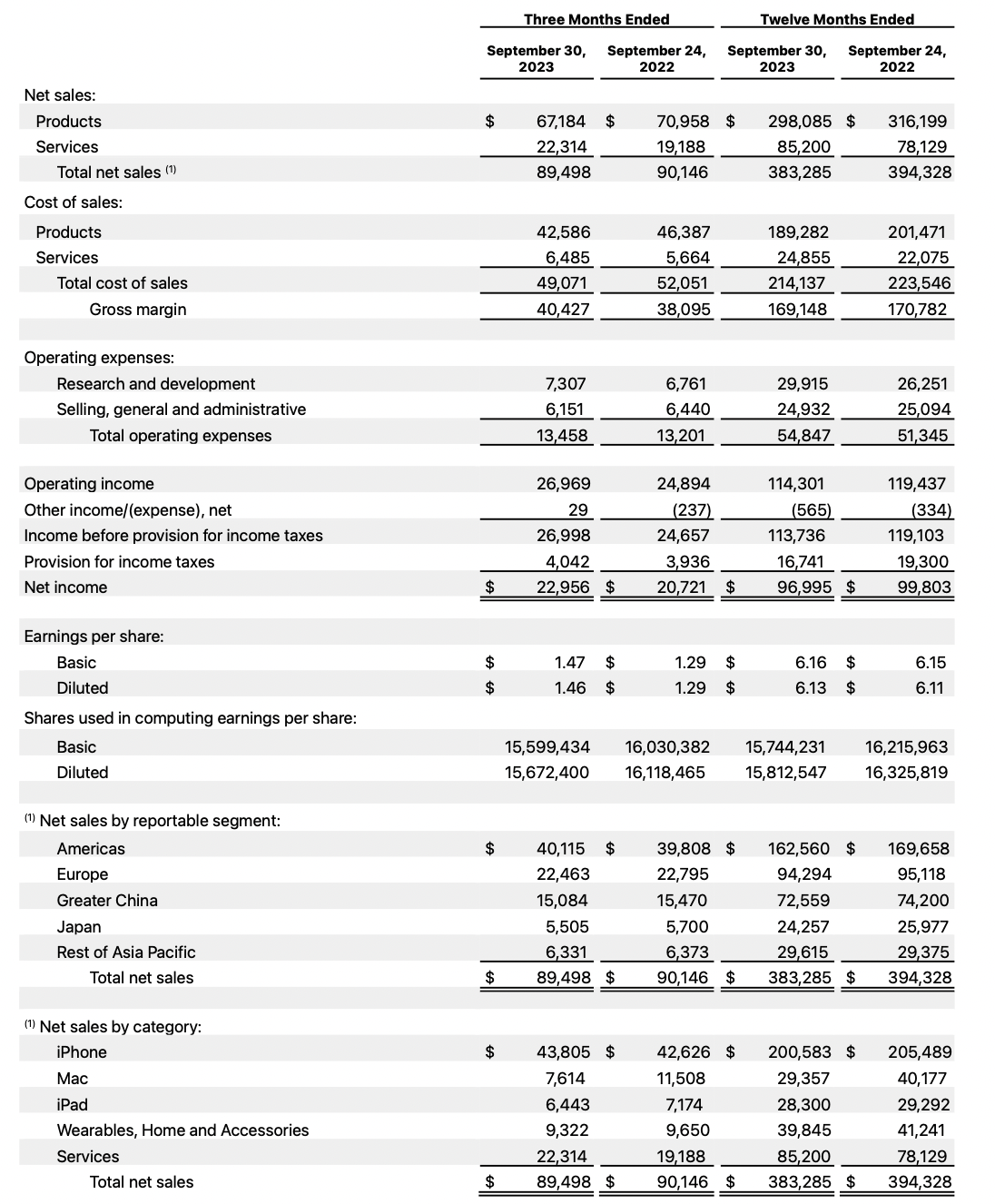

Principales cifras frente al consenso (Bloomberg): Ventas 89.498M$ vs 89.308M$ esperado, EBIT 26.969M$ vs 26.237M$ esperado y BNA 22.956M$ vs 21.763M$ esperado. Apple logra ingresos de 43.805M$ en el iPhone (que superan las expectativas de 43.622M$ esp). Destaca también el negocio de servicios, que continúa ganando peso y supone ingresos de 22.314M$ (vs. 21.378M$ esperado). Apple no publica guidance de forma oficial, pero por primera vez desde hace varios trimestres hace una previsión en la conferencia de analistas y señala que espera que el crecimiento de Ingresos en el 4T23 sea plano a/a (vs +5% esperado por el consenso).

Opinión del equipo de análisis de Bankinter:

Pese a batir expectativas en los resultados al mercado no le gustó la previsión para el próximo trimestre (que es el más fuerte del año para la compañía, al incluir la campaña de Navidad) y lo recogió con caídas en el mercado fuera de hora (-3,4%). En cualquier caso, consideramos positivo que la compañía haya cumplido con las expectativas en el iphone (donde había más dudas por parte del mercado) y que vaya progresivamente creciendo en su modelo de negocio de ingresos mixtos, donde la pata de servicios va ganando peso frente a los productos. Con visión de medio plazo continuamos teniendo una opinión positiva en la compañía.