Morgan Stanley | Hoy subimos estimaciones y Precio Objetivo de Deutsche Telekom en un 9%, reiteramos el Overweight y lo convertimos en top pick del sector por las siguientes razones:

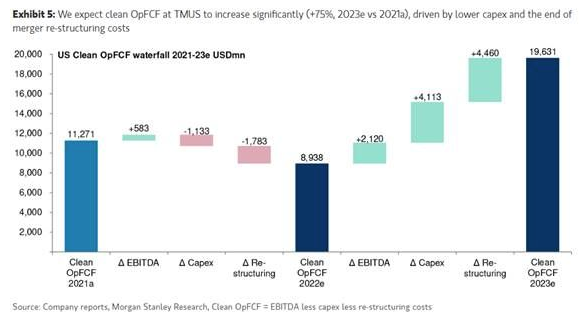

1) esperamos una fuerte mejora en el perfil de generación de FCF en T-Mobile gracias a un menor capex y a que dejan atrás los costes de integración de la fusión;

2) vemos posibilidad de un doble buyback;

3) posible venta del portfolio de torres de Alemania y Austria (ha habido rumores, aún no hay nada confirmado);

4) valoración atractiva cotizando a un 9.2% de EFCF yield. El “stub” (DTE – participación en T-Mobile) tiene una valoración implícita de <4x EBITDA’23. Analizamos también el camino hacia un mayor desapalancamiento.