Alphavalue | En una nota larga de hace ya año y medio, nuestros analistas no se mostraron muy convencidos del panorama que tenía ante sí el holding francés, Bolloré. Hablamos de la creciente competencia sobre su negocio principal de concesiones portuarias y la compleja estructura legal y de governance que no ponderan los minoritarios. A juzgar por el movimiento lateral del precio de las acciones hasta el brote de coronavirus, parece que hemos estado en lo cierto.

Sin embargo, después de la caída del mercado provocada por el COVID-19, el descuento cada vez mayor sobre el NAV, los avances positivos con respecto a la joya de la corona de Vivendi (comprar, objetivo 35,8 € ++), es decir, UMG (miembro de nuestra cartera modelo), y un performance (evolución) resistente del negocio de transporte y logística, nos obligaron a mejorar nuestra recomendación, una visión positiva de que seguimos defendiendo.

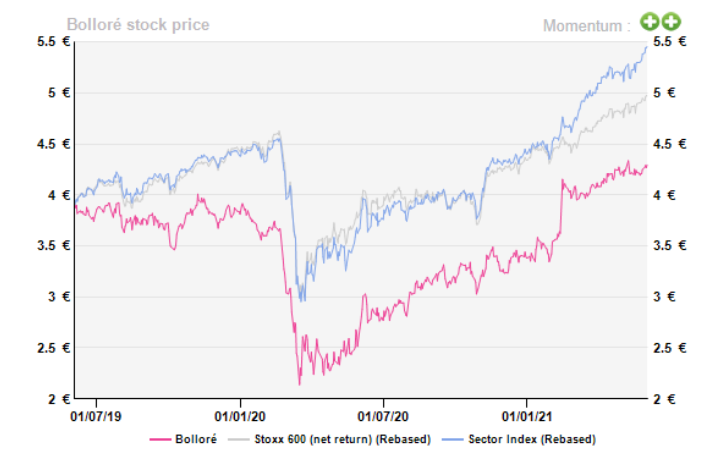

El precio de la acción siguió su ejemplo, subiendo un +27% YTD hasta muy por encima de los niveles pre-pandémicos, una racha fuerte que creemos que todavía tiene recorrido con la distribución de las acciones de UMG a la vuelta de la esquina.

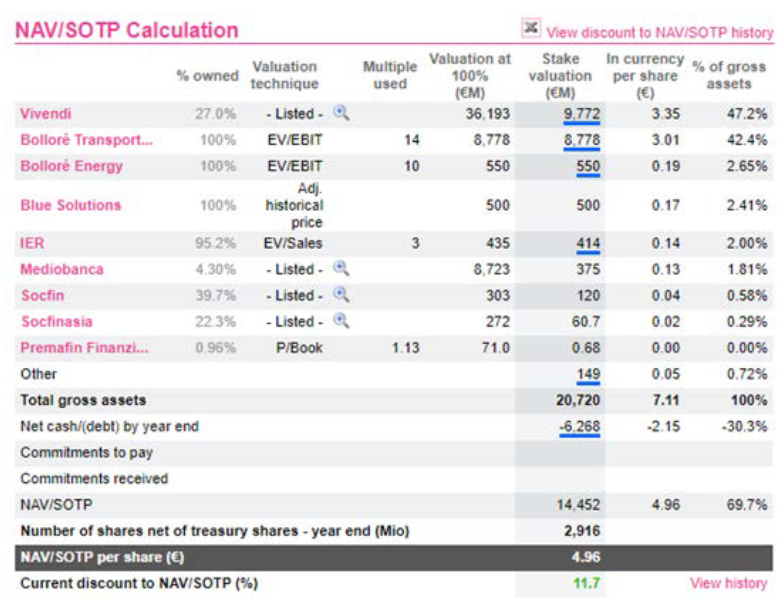

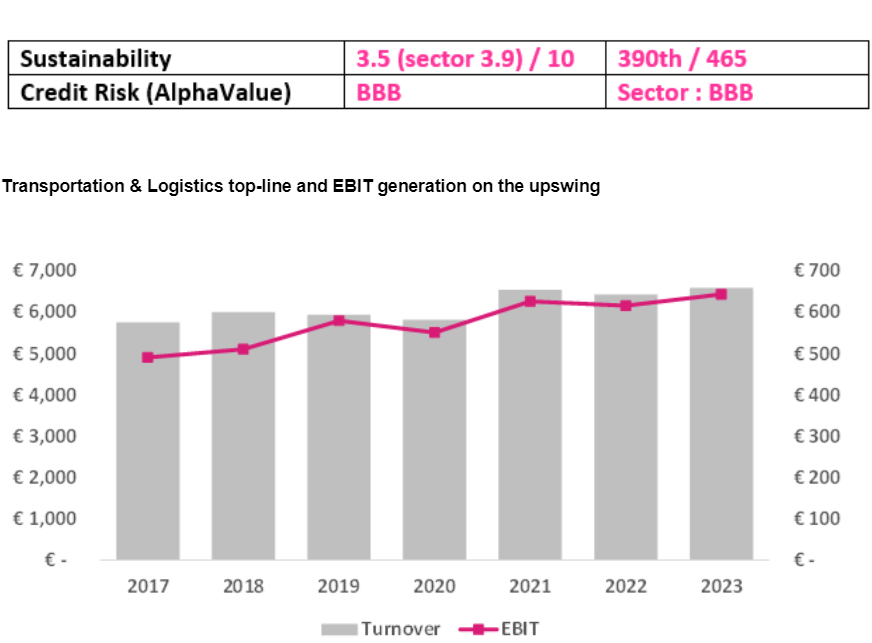

El panorama actual del NAV está inclinado hacia un cambio significativo una vez que la escisión de UMG se lleve a cabo antes del 27 de septiembre, según lo declarado por Vivendi. La participación estimada del 16,2% de Bolloré en la compañía musical más grande del mundo está destinada a convertirse en el principal motor de crecimiento del NAV del holding (que se compensará en parte con una valoración potencialmente más débil para un ex-UMG Vivendi), mientras que nuestra reciente mejora de la valoración del segmento de Transporte y Logística (+32% de nuestra estimación anterior) dio un respiro para la futura apreciación del precio de las acciones. Teniendo en cuenta que nuestro precio objetivo (4,78 €/acc) no está muy lejos del máximo histórico de Bolloré (4,82 €/acc) que se remonta a 2015.

El actual descuento sobre la valoración por NAV del 11,7% se presenta como una oportunidad, ya que no es raro que Bolloré opere con un descuento más ajustado (por debajo del 5%) e incluso con una prima, como fue el caso durante la mayor parte de 2017-18. Si bien todavía hay señales de advertencia con respecto a la increíblemente compleja estructura accionarial de Bolloré, los actuales vientos a favor merecen consideración para aquellos que estén dispuestos a dejar de lado el galimatías del governance.

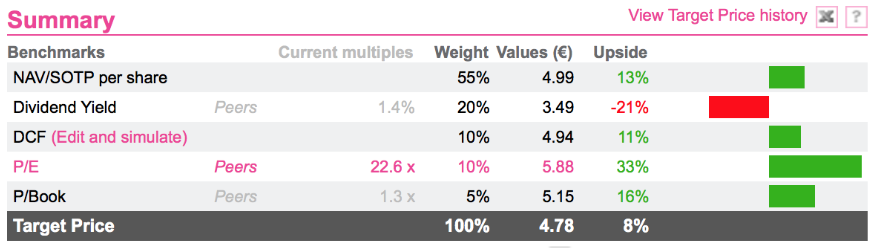

Recomendamos Añadir y un Precio Objetivo de 4,78 eur/acc.