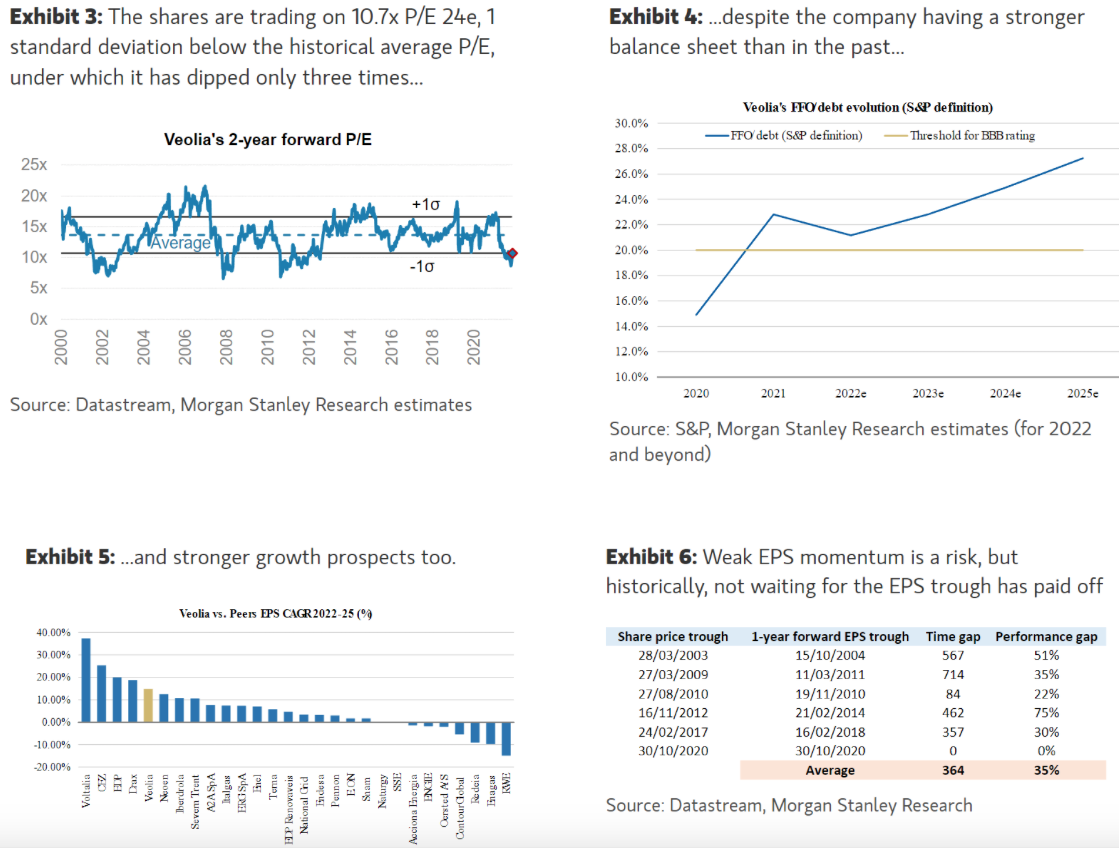

Morgan Stanley | Tras un 40% de corrección, el perfil cíclico y el mal momentum de BPA están ya en el precio. Cotiza a 10.7xPE, 1STDEV por debajo de la media histórica de la cual solo ha estado por debajo 3 veces, en 2002, 2009 y 2011.

La compañía está mejor posicionada, tiene menos deuda, más potencial de crecimiento y mejor resiliencia en sus beneficios.

La historia fundamental de Veolia es muy buena con un crecimiento en BPA de +15% 22-25e CAGR y cotizando con un 50% de descuento vs suma de partes basado en sus comparables listados y múltiplos recientes de M&A.

Veolia, de Equal a Overweight, Precio Objetivo de 29 a 25 euros.