Bankinter | Bajamos nuestra recomendación a Vender ante la poca visibilidad sobre la evolución del transporte marítimo y una retribución al accionista menos atractiva. Nuestro precio objetivo de 9.048DKK implica un potencial de -7%.

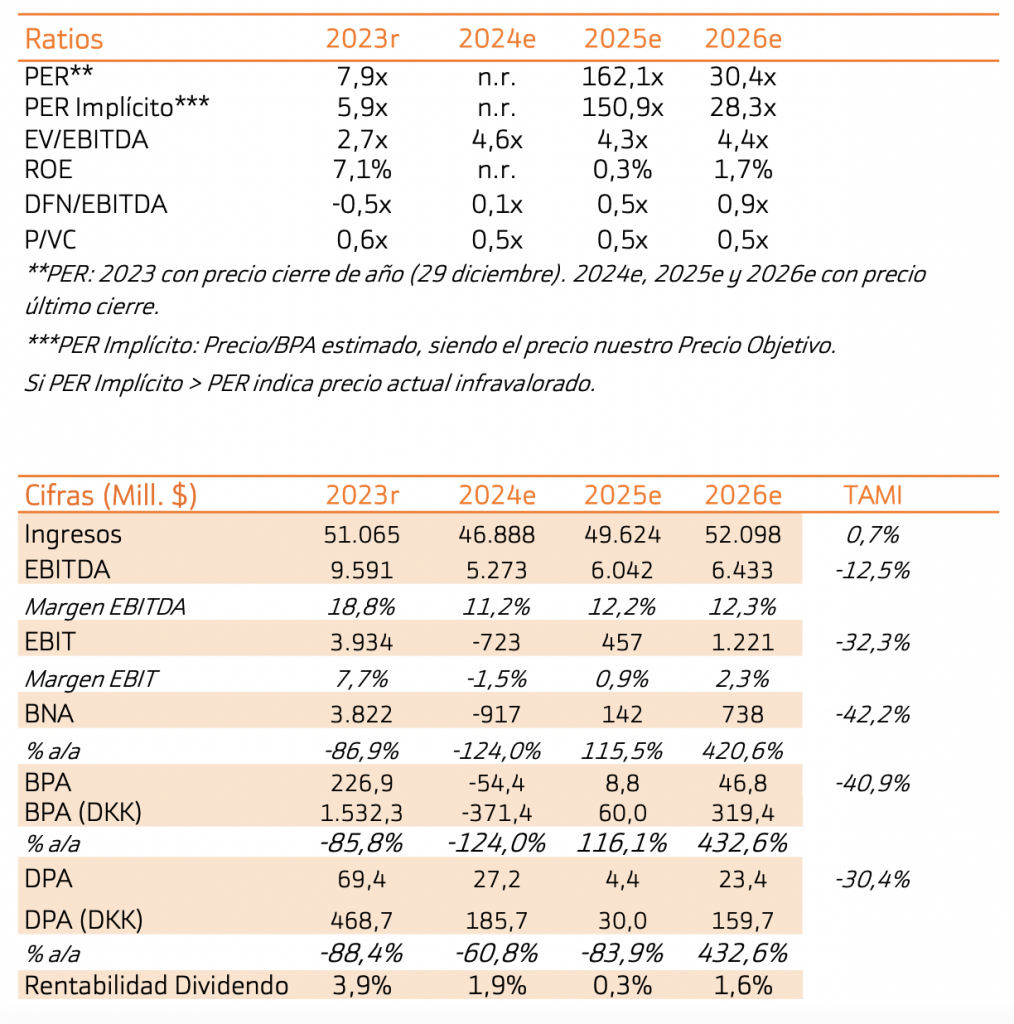

Los resultados de 2023 sorprenden ligeramente al alza, pero siguen siendo débiles: Ingresos 51.065M$ (-37% a/a), EBIT 3.934M$ (-87%) y BNA 3.822M$ (- 87%). La compañía se encuentra en un proceso de normalización del negocio marítimo tras el boom de 2021/2022 por las disrupciones logísticas e impactado por la ralentización de la economía.

Las guías de 2024 son más flojas y confunden ante la poca visibilidad sobre la evolución de este segmento, que representa un 70% de los Ingresos del grupo en 2023.

El plan de diversificación de negocio hacia el transporte terrestre y ecommerce y las tensiones en el Mar Rojo no logran compensar lo anterior, por lo que estimamos una recuperación más progresiva. Además, la política de retribución al accionista es poco atractiva tras haber pausado la recompra de acciones en 2024 y con una rentabilidad por dividendo baja (2% aprox. promedio estimado 2024-2028). Por tanto, rebajamos la recomendación a Vender y recortamos el precio objetivo hasta 9.048DKK, que implica un potencial de -7%.