Alphavalue | Echando un vistazo a una nota de febrero de 2020 de nuestros analistas sobre la empresa aeroespacial francesa, Safran, no nos podíamos imaginar del profundo impacto que tendría la pandemia del coronavirus en la industria de la aviación. Las reglas han cambiado significativamente, con una recuperación del tráfico lejos de una forma de “V”.

Por un lado, los vuelos internacionales de larga distancia todavía sufren restricciones, ya que hasta ahora las discusiones sobre un certificado sanitario mundialmente no han llegado a buen puerto. Por lo tanto, los proveedores de motores de aviones “wide bodies” (Rolls Royce (vender, objetivo 80,8 p -) y P&W) se han visto fuertemente afectados por el recorte de la producción de los fabricantes de aviones.

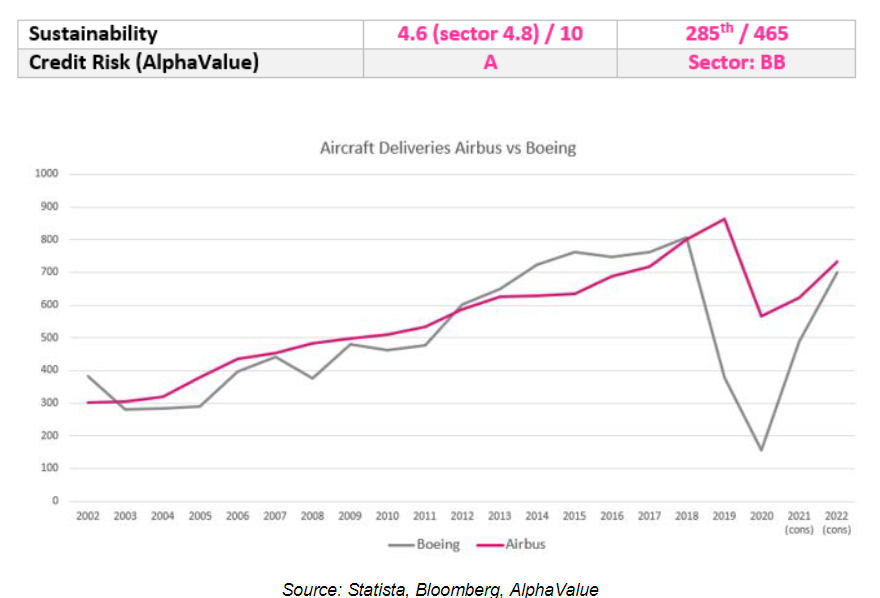

Por otro lado, los vuelos domésticos ya han demostrado su resistencia, especialmente en EEUU y China, donde el mercado ha bajado un -40% y aumentado un +10%, respectivamente, en comparación con sus niveles anteriores al COVID-19. Gracias a su exposición a este mercado, ha demostrado su capacidad de recuperación durante 2020 en un mercado bastante convulso y está bien posicionado para recuperarse con relativa rapidez.

Sin duda, y como ya hemos apuntado, Safran está bien posicionada para beneficiarse de la recuperación de la industria de la aviación a medio y largo plazo, ya que está expuesta al mejor segmento (vuelos domésticos) y bien preparada para los futuros desafíos de la sostenibilidad. También ha conseguido reducir sus costes en 2020 a través de planes de reestructuración en 2.300 M€, de los cuales se mantendrán 500 M€ de ahorro de costes hasta 2024.

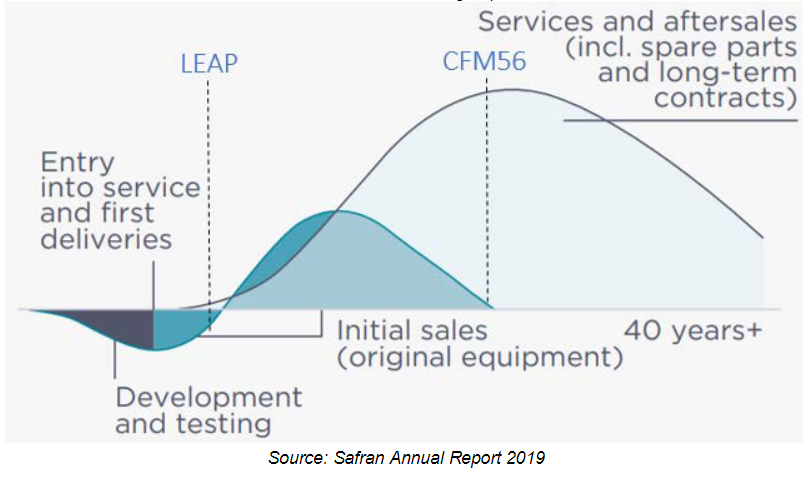

Por lo tanto, nuestros analistas creen firmemente que 2024 será el mejor ejercicio de Safran hasta ahora en términos de ventas y márgenes (> 15,5% de los ingresos operativos recurrentes), ya que todos los catalizadores potenciales coinciden en este año. El Available seat kilometers (ASK, asiento por kilómetro disponible) debería estar por encima de los niveles pre-COVID, los motores LEAP deberían ser rentables y las posventas deberían comenzar a dar sus frutos.

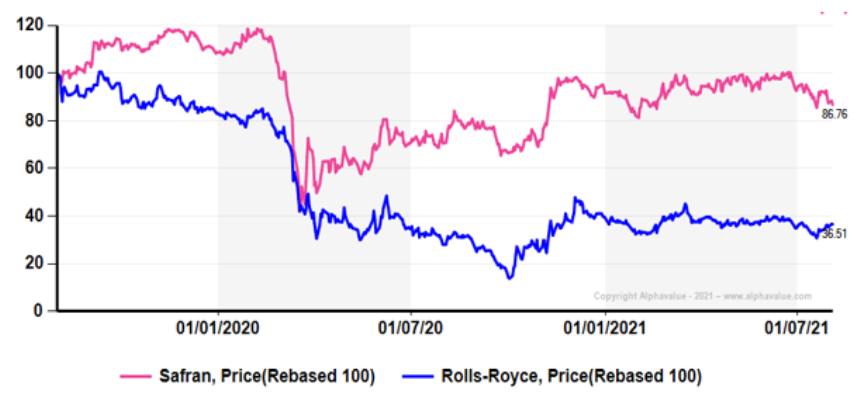

Además, esperamos que Boeing finalmente vuelva a la normalidad. Dado que Safran está rezagada YTD, nuestros analistas ven un buen punto de entrada en estos momentos para inversores pacientes y con gusto por los oligopolios.

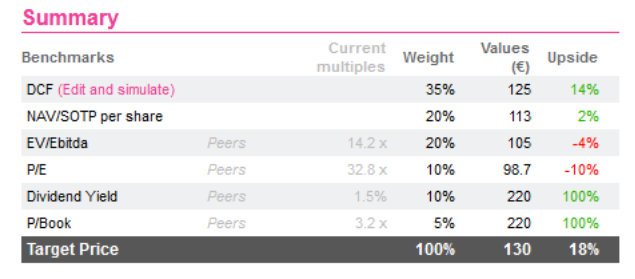

Recomendamos Añadir y un Precio Objetivo de 130 eur/acc.