Alfredo Jiménez (IEA) | En la reunión del Consejo de Gobierno del Banco Central Europeo (BCE) correspondiente al mes de marzo se ha decidido una subida de 50 puntos básicos para los tres indicadores de tipos de interés del euro. Se trata de la sexta subida de tipos de interés consecutiva y, en este caso concreto, ya fue anunciada por la autoridad monetaria en la declaración que hizo al finalizar la reunión anterior.

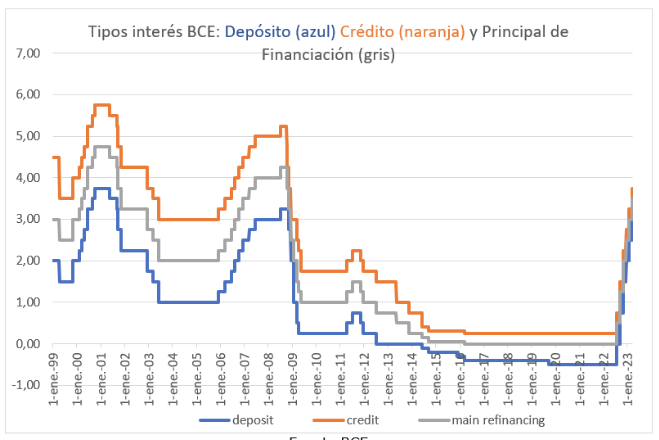

Los tipos de interés de intervención quedan de la siguiente manera:

Los tipos de interés de política monetaria de la zona del euro se reflejan en el gráfico siguiente.

Debido a las turbulencias que se han producido en los mercados en los últimos días se esperaba con mucho interés esta reunión y que el BCE se pronunciara al respecto e intentara tranquilizar a los inversores y a los depositantes de los bancos, destacando la elevada solvencia del sector en Europa, tras los cambios regulatorios llevados a cabo desde la gran crisis financiera de 2008.

El mercado descontaba esta subida y esperaba con atención la información que pudiera ofrecer el BCE sobre tres cuestiones importantes: (i) alguna orientación sobre hasta dónde puede llegar la subida de tipos; (ii) alguna respuesta por parte de la autoridad monetaria del euro sobre la crisis bancaria de los últimos días y (iii) la actualización del cuadro de previsiones de inflación y crecimiento económico.

Con respecto a lo segundo Lagarde ha afirmado que “El Consejo de Gobierno sigue de cerca las tensiones actuales del mercado y está preparado para responder según sea necesario para preservar la estabilidad de precios y la estabilidad financiera en la Zona Euro. El sector bancario de la zona del euro es resistente, con fuertes posiciones de capital y liquidez. En cualquier caso, el conjunto de herramientas de política del BCE está completamente equipado para brindar apoyo de liquidez al sistema financiero de la zona del euro si es necesario y para preservar la transmisión fluida de la política monetaria«… “Además, el Instrumento de Protección de la Transmisión está disponible para contrarrestar dinámicas de mercado desordenadas e injustificadas que suponen una grave amenaza para la transmisión de la política monetaria en todos los países de la zona del euro, lo que permite al Consejo de Gobierno cumplir con mayor eficacia su mandato de estabilidad de precios”.

Con respecto al cuadro de previsiones macroeconómicas actualizado, es el siguiente:

En relación con los datos anteriores publicados el BCE reduce ahora las previsiones del índice general de precios, pero aumenta ligeramente las de la inflación subyacente. Y con respecto al crecimiento del PIB, lo eleva para 2023 y lo reduce ligeramente para 2024 y 2025.

En resumen: (i) mensaje claro de que la restricción monetaria continúa, a pesar de la gran incertidumbre que se ha generado por la crisis del SVB de la semana pasada y la más reciente de Credit Suisse, (ii) que el BCE considera que el sector bancario de la zona del euro es resistente y que cuenta con fuertes posiciones de capital y liquidez y (iii) que el BCE dispone de medios para hacer frente a la presión que se percibe en los mercados. De hecho, la primera reacción de las bolsas fue corregir las ganancias de la mañana, para darse la vuelta y cerrar a un nivel más alto.

El mercado piensa que los tipos de interés todavía podrían subir un poco más, pero sólo un porcentaje muy pequeño (25 pbs como máximo).