Intermoney | Además de la tragedia humanitaria, las consecuencias económicas del conflicto de Gaza deben ser

tenidas en cuenta ya que no sólo se atañe a la región, sino que puede jugar un papel fundamental

en el tensionado panorama político norteamericano en lo concerniente a la financiación del gobierno federal.

El renovado conflicto en Gaza pone sobre la mesa nuevas tensiones a nivel geopolítico añadiéndose éste a la larga cola conformada por la guerra de Ucrania y los problemas entre Azerbaiyán y Armenia. Al margen de la crisis humanitaria, las negativas consecuencias en el terreno económico son un punto que tratar, tanto a nivel nacional para la economía israelí, como internacional.

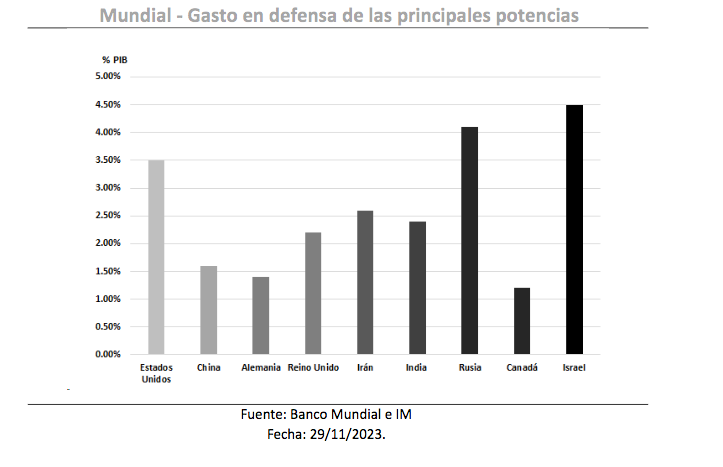

Dentro de los interrogantes económicos generados por el conflicto, el petróleo es el primero que aflora. A priori, Israel es un productor de petróleo muy marginal, por lo que los acontecimientos tendrán poca repercusión directa en el suministro de crudo en sí. Sin embargo, no debemos dejar escapar que, ahora mismo Irán está en el punto de mira por su posible implicación en el ataque. Esto supone un punto de tensión considerando el papel destacado del país persa como productor, siendo el octavo mayor del mundo y bombeando 3,4 millones de barriles por día.

Desde los ataques del 7 de octubre, el precio del barril Brent, que estaba siguiendo una tendencia descendente las semanas anteriores, repuntó los siguientes días hasta casi el 10%, situando el precio por encima de los 92 $/barril considerando la correlación del área geopolítica de conflicto con oriente medio, los posibles actores secundarios y su correspondiente cuota de bombeo. Una escalada de las tensiones y la perenne sombra de sanciones que sobrevuela Irán, sin lugar a duda generaría una alta volatilidad en el mercado del crudo.

La mutua enemistad entre Israel e Irán preocupa, pero Irán no está interesado en provocar ataques que

debiliten su posición interna y que conlleven un recorte de su producción. Si se llegara a presentar evidencia de la implicación de Irán en la planificación y ejecución de un ataque a civiles israelíes veríamos represalias directas contra Irán en forma de sanciones y vía EEUU.

Es sabido que el objetivo a corto plazo de Irán es obstaculizar los acuerdos de distensión entre naciones árabes e Israel, como los establecidos por los Emiratos Árabes Unidos, Bahréin y Marruecos, que han establecido relaciones diplomáticas y económicas con Israel. Específicamente, Teherán está preocupado por la posibilidad de un pacto entre Arabia Saudita e Israel que podría llevar a sus enemigos de Oriente Medio a fortalecer sus vínculos de defensa con Estados Unidos.

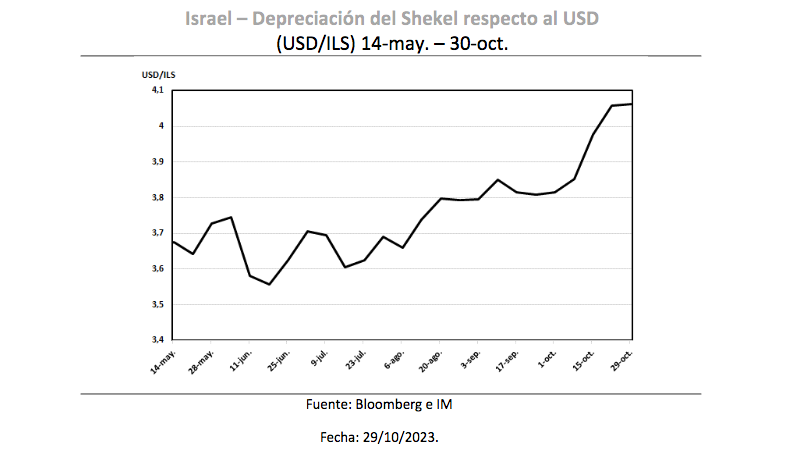

La segunda pata a tratar son las consecuencias sobre la propia economía israelí. En aquel momento, el índice bursátil de referencia del país, el TA-35 llegó a acumular caídas superiores al 12% que se tradujeron en pérdidas de alrededor de 30 mm. de $, aunque posteriormente haya suavizado su contracción. De igualcmanera, los mercados bursátiles de Oriente Medio también se resintieron y el shekel israelí recogió el impacto con una depreciación de casi el 6% llegando a superar la barrera psicológica de los 4USDILS.

Las autoridades israelíes no tardaron en actuar y el banco central anunció un plan de vender divisas por como parte de un programa de 45.000 millones de dólares para apoyar el shekel y suavizar la volatilidad, proporcionando la liquidez necesaria. Para entender la magnitud de la política, desde que el shekel empezó a cotizar en tipos de cambio flexibles, es la primera vez que el banco israelí intervenía en el mercado de divisas. La operación se estructuraría a través de la venta directa de divisas de hasta 30.000 mill. unido a 15.000 mill. a través de operaciones de swaps.

El banco central se veía obligado así a mantener sin cambios sus tipos de interés en la reunión de finales de octubre para evitar añadir nuevas presiones sobre la moneda. No obstante, era incluso más interesante la actualización de su cuadro macro pues las nuevas proyecciones de crecimiento mostraban una ralentización de la actividad en el presente y el próximo año, asumiendo que el conflicto se limite al sur del país, aunque la incertidumbre reinante haga que debamos coger con pinzas cualquier previsión sobre el escenario geopolítico.

El tercer punto a tratar está en la esfera política estadounidenses justo cuando el propio país está inmerso en una continua disputa bipartidista. Uno de los puntos de fricción han sido los fondos de ayuda a Ucrania. El resurgir de los problemas en Gaza ponía sobre la mesa un paquete conjunto en el que los planes de ayuda para Ucrania e Israel fuesen combinados, lo que facilitaría su aprobación. La Casa Blanca exponía los detalles de un paquete de seguridad nacional de 105 mm. de $ que incluye ayuda militar y humanitaria. De esa cantidad, 61,4 mm $ irían destinados a ayuda hacia Ucrania y 24,3 mm. $. para Israel, siendo 10 mm. $ para asistencia humanitaria serían otros 10. El resto del programa englobaría a México y Taiwan.

Por tanto, no infravaloremos las consecuencias económicas de este conflicto, ya que puede jugar un papel fundamental en aliviar el tensionado panorama político norteamericano en lo concerniente a la financiación del gobierno federal. La fractura actual entre republicanos y demócratas ha derivado en momentos en los que el shutdown se concebía como una opción real. La divergencia en las posturas de los partidos en torno a algunas partidas de gasto como la ayuda a Ucrania puede ser resuelta al ligar las ayudas a Israel al resto de partidas y generando así un mayor consenso para facilitar la aprobación de la financiación del gobierno.