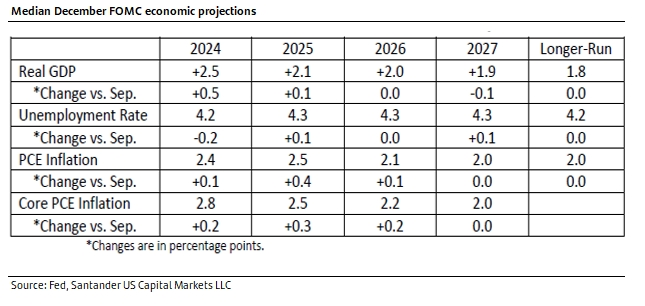

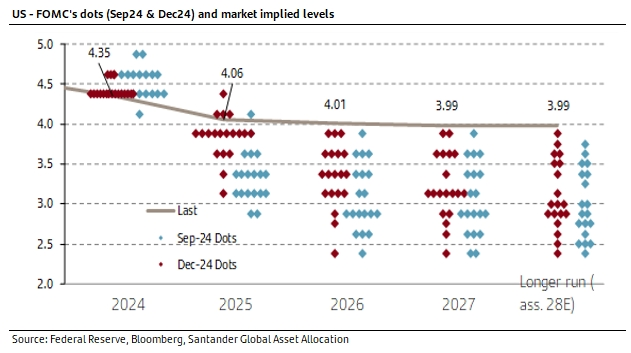

Santander | El peligroso escenario para los mercados de crédito del final del proceso de pivoting de la Fed parece acercarse tras el “hawkish cut” del FOMC ayer. Y, por tanto, el peligro del final anticipado de la luna de miel de los últimos dos años para los mercados. Nuestros economistas anticipan una pausa en enero, recortan la previsión de recortes para 2025 de 4 a 3 (con el riesgo de que sólo sean 2) y mantienen la previsión de subida de tipos para 2026, con la economía de EEUU acelerándose y la inflación 2026 por encima de las proyecciones de la Fed. El mercado no ha tardado en anticipar un incipiente riesgo de subidas de tipos a partir de 2026. Es pronto para pensar que nuestro OW de cara al 1S25 corre riesgo (seguimos viendo más problemas de cara al 2S25) pero estamos ante un importante wake up call de la Fed que deberá ser aún corroborado dependiendo del timing y extensión de las políticas tarifarias, de inmigración y fiscales de la Administración Trump 2.0.

“Walking into a dark room full of furniture, you just slow down”. Powell describió de forma muy gráfica los siguientes pasos de la Fed. Al tiempo que confirmaba que la Fed cree estar ya “en el punto o muy cerca del punto” en el que los recortes se pueden ralentizar. En todo caso, tanto las notables revisiones de inflación PCE 2025 (+0,4pp, 2,5%) y subyacente (+0,3%, 2,5%), como las de los dots, confirman un patrón de pausas y de ajustes mucho más moderados según nuestros economistas. Además, Powell confirma que la Fed está ahora “significativamente” más cerca del nivel de tipos neutrales y, como indica nuestro economista S. Stanley, el pequeño grupo de vocales hawks de los últimos meses realmente estaba representando una mayoría silenciosa. Mientras la Fed ve a los tipos neutrales en la zona del 3%, nuestros economistas se inclinan por la zona del 3,5% y el mercado los ve aún más arriba. Además, 10 de los 19 participantes se inclinan por solo 50pb de recortes en todo 2025, con casi la misma proporción abogando por menos bajadas (4) vs más bajadas de tipos (5). En definitiva, nuestros economistas no compran el argumento de que la Fed irá mucho más despacio pero que seguirá recortando tanto en 2026 como en 2027 y apuntan a subidas de tipos en 2026. Las políticas de Trump determinarán una buena parte del rumbo, pero parece claro que, para los mercados de crédito, 2025 no va a ser una réplica exacta de 2024.