Benoit Anne (MFS) | Aunque el espectro de unos precios del petróleo persistentemente más elevados y el aumento de los tipos de interés por parte de la Reserva Federal estadounidense han reavivado los temores a una recesión en Estados Unidos, nuestro escenario base no sugiere una inminente recesión en esta coyuntura. No obstante, reconocemos que el riesgo ha aumentado de forma considerable. El complicado entorno de mercado exige cautela, habida cuenta, sobre todo, de la crisis geopolítica y su impacto en los activos de riesgo. Dado que la volatilidad y la incertidumbre macroeconómica se mantendrán en cotas elevadas en el futuro próximo, resultará crucial adoptar un enfoque activo con respecto a la gestión de carteras y la asignación de activos.

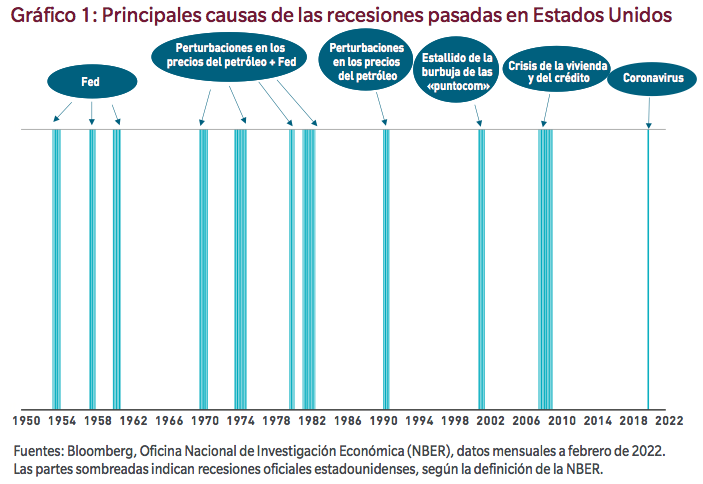

¿Se vislumbra una recesión estadounidense en el horizonte? Si analizamos la larga historia de recesiones en Estados Unidos, observamos que la economía se ha desplomado repetidamente a lo largo de los años por dos razones principales: un brusco aumento de los precios del petróleo y la subida de los tipos de interés por parte de la Fed. En efecto, ocho de las once recesiones pasadas se vieron provocadas por las perturbaciones en los precios del petróleo, un pronunciado endurecimiento monetario de la Fed o una combinación de ambos fenómenos (gráfico 1). Esta vez, volvemos a ser testigos de las perturbaciones derivadas del encarecimiento del petróleo (como consecuencia del conflicto entre Rusia y Ucrania) y la subida de los tipos de interés por parte de la Fed. Así pues, algunos analistas podrían argumentar que la economía estadounidense no logrará evitar una recesión.

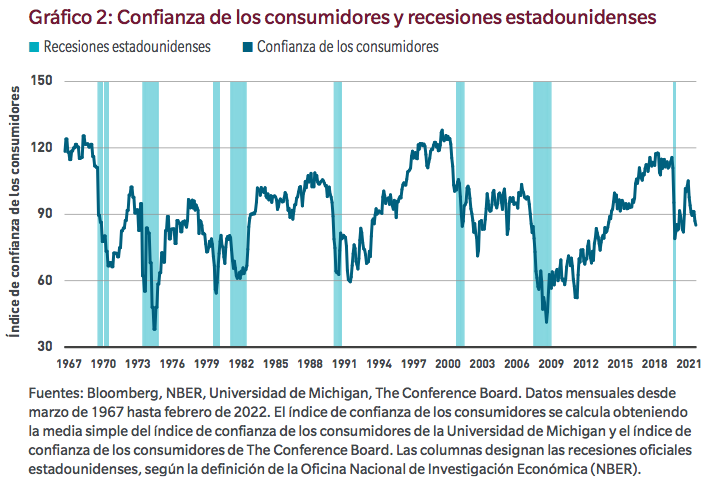

Aunque reconocemos que el riesgo de recesión en Estados Unidos ha aumentado considerablemente, estamos convencidos de que es posible evitarla. Nos basamos en varios motivos. En primer lugar, los fundamentales de crecimiento de la economía estadounidense siguen mostrando fortaleza. Cierto, los consumidores están notando en sus bolsillos el aumento de la inflación y el consiguiente descenso de la renta real disponible. En fechas recientes, esto se ha traducido en una pronunciada caída de la confianza de los consumidores (gráfico 2). Ahora bien, los consumidores estadounidenses siguen haciendo gala de unas cuentas saneadas, ayudadas por unos niveles de deuda manejables y un robusto entorno laboral. Además, varios sectores muestran resiliencia. El sector corporativo exhibe tanto un sólido crecimiento de los beneficios como elevadas expectativas de gastos de capital. Mientras tanto, el sector inmobiliario sigue viéndose respaldado por una robusta demanda y unos mayores precios de la vivienda. No cabe duda de que las perspectivas pueden cambiar, y debemos vigilar de cerca las condiciones macroeconómicas. Pero, por ahora, no hay razón alguna para que cunda el pánico.

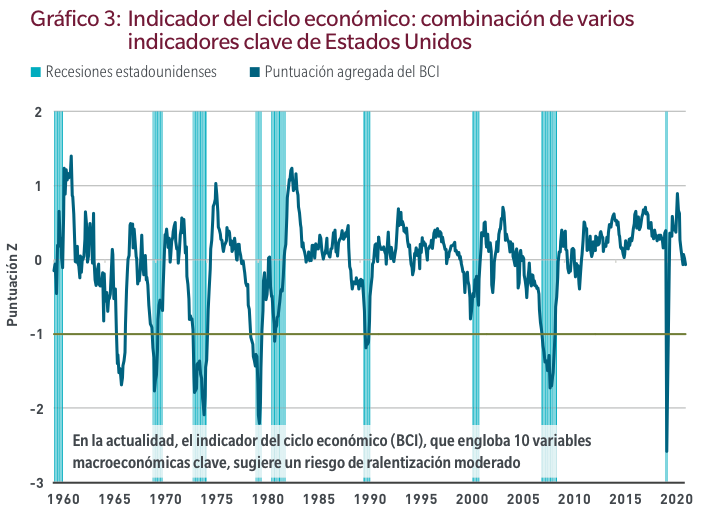

Nuestro indicador del ciclo económico (BCI, por sus siglas en inglés), que combina determinadas variables importantes, sugiere un riesgo de ralentización del crecimiento moderado en el futuro próximo (gráfico 3). Si examinamos una serie de indicadores clave de la economía estadounidense, nos tranquiliza observar la fortaleza del mercado laboral, el sector de la vivienda, la confianza de los consumidores y la dinámica de los beneficios corporativos. En general, en nivel del BCI se asocia a unas satisfactorias expectativas de crecimiento, aunque el reciente descenso del indicador sugiere ciertos riesgos bajistas. Un valor del BCI que retroceda hasta cerca de cero implica una cierta vuelta a la tendencia de crecimiento a largo plazo tras la fuerte recuperación posterior al COVID.

Una fuerte subida de los precios del petróleo ya no supone un desastre para la economía estadounidense. Ya no estamos en los años 70. Aunque los mayores precios del petróleo actuarán como un «impuesto» sobre el consumidor, la economía estadounidense es mucho menos vulnerable al aumento de los precios del petróleo ahora que hace unas décadas. Esto se debe a que los beneficios económicos de unos mayores precios del petróleo han aumentado en gran medida, mientras que la intensidad energética de Estados Unidos ha ido en descenso. De hecho,en 2020, Estados Unidos se convirtió,por primera vez,en un exportador neto de petróleo. Además, el sector del petróleo y gas ha pasado a ser el principal catalizador del crecimiento económico y de los gastos de capital. Dicho esto, los inversores deben mantenerse atentos a la continua subida de los precios del petróleo y su impacto negativo en el consumidor estadounidense.

Sin embargo, el riesgo de que la Fed acometa un endurecimiento excesivo de su política monetaria se ha incrementado de forma significativa. En nuestra opinión, esta constituye la principal fuente de riesgo de recesión en el futuro próximo. En su última reunión, la Fed señaló que está dispuesta a endurecer su postura política más allá del denominado «tipo neutral», lo que significa que podría adoptar una política sumamente restrictiva. Los actuales precios del mercado sugieren que los inversores creen sinceramente que esta es la intención de la Fed. El tipo de interés oficial implícito derivado de la curva estadounidense para el punto álgido del ciclo de endurecimiento se sitúa actualmente en el 2,90%, un nivel que concuerda ampliamente con lo señalado por la Fed a través de sus propias proyecciones sobre los tipos de interés objetivos futuros (el denominado diagrama de puntos o «dot plot» de la Fed). En definitiva, existen

dos escenarios posibles en los que la Fed podría considerar dar marcha atrás en su plan de endurecimiento monetario en el futuro.

El primer escenario sería favorable para el mercado: considerable moderación de la inflación debido a unos menores cuellos de botella en la oferta y una reducción de los precios del petróleo, lo que ofrecería a la Fed un mayor margen de maniobra. Por el contrario, el segundo escenario sería desfavorable para el mercado: el riesgo de recesión alcanza niveles tan elevados que obligaría al banco central a revisar su estrategia y centrarse en la atenuación de las perturbaciones en el crecimiento en lugar de en la lucha contra la inflación. En general, resulta importante vigilar los futuros comentarios de la Fed, sobre todo si las expectativas de inflación aumentan bruscamente o si se agravan los riesgos bajistas para el crecimiento.

Nuestro escenario base apunta a una marcada ralentización del crecimiento en Estados Unidos, aunada a una inflación persistentemente más elevada con respecto al escenario base precoronavirus. A nuestro parecer, el impacto de la actual crisis geopolítica será más pronunciado fuera de Estados Unidos; en concreto, la zona euro será la región que afrontará desafíos importantes y mayores riesgos de estanflación. El reto principal al que se enfrenta es el encarecimiento de la energía, lo que probablemente tendrá un efecto deflacionario que hará mella en el crecimiento, con repercusiones negativas para la actividad económica. También debemos tener en cuenta los riesgos extremos (o «riesgos de cola») para todas las regiones. Una grave escalada de la crisis geopolítica podría socavar aún más las expectativas de crecimiento a escala mundial, lo que significa que las perspectivas macroeconómicas estadounidenses tendrían que revisarse a la baja.

¿A qué debemos prestar atención en estos tiempos turbulentos? Prestaremos especial atención a un número de importantes variables macroeconómicas conforme avanza la crisis:

- Los precios del petróleo: que traerán malas noticias si se mantienen por encima de los 100 USDmásalládelfuturoinmediato.

- La forma de la curva del Tesoro estadounidense: que ayudará a los inversores a forjar opiniones sobre las expectativas de crecimiento.

- Los índices de gestores de compras (PMI): que tendremos que analizar para comprobar si sugieren un mayor riesgo de perturbación en el crecimiento en el futuro.

- Otros indicadores macroeconómicos: para supervisar un posible aumento del riesgo de recesión, analizamos las cifras de empleo (en concreto, la creación de puestos de trabajo y las solicitudes de prestación por desempleo), la dinámica de los beneficios corporativos y la confianza de los consumidores. También estaremos atentos a los comunicados de los bancos centrales, en busca de cualquier señal que pudiera indicar una relajación de la postura restrictiva de los principales bancos centrales. En general, no creemos en la inevitabilidad de una recesión en Estados Unidos, dada la fortaleza del entorno macroeconómico y fundamental, aunque somos conscientes de que el riesgo ha aumentado de forma considerable como consecuencia de la crisis geopolítica, y esto podría venir acompañado de un mayor abanico de posibles resultados. El panorama del riesgo de mercado en general resulta inestable, lo que, a nuestro juicio, exige una supervisión minuciosa y un enfoque activo con respecto a la gestión de carteras.