Vincent Chaigneau (Generali Investments) | Gracias al ahorro. Aunque nuestra tesis de inversión sigue siendo defensiva, no queremos sobrepasar la infraponderación de los activos de riesgo. Vemos, en efecto, una economía resistente. Como ya se ha dicho, aunque las normas de concesión de préstamos y otros indicadores adelantados apuntan a la baja, también vemos áreas de resistencia, sobre todo en China y una mejor evolución de los ingresos reales mundiales de los consumidores (aunque la evaporación del exceso de ahorro será una fuerza compensatoria).

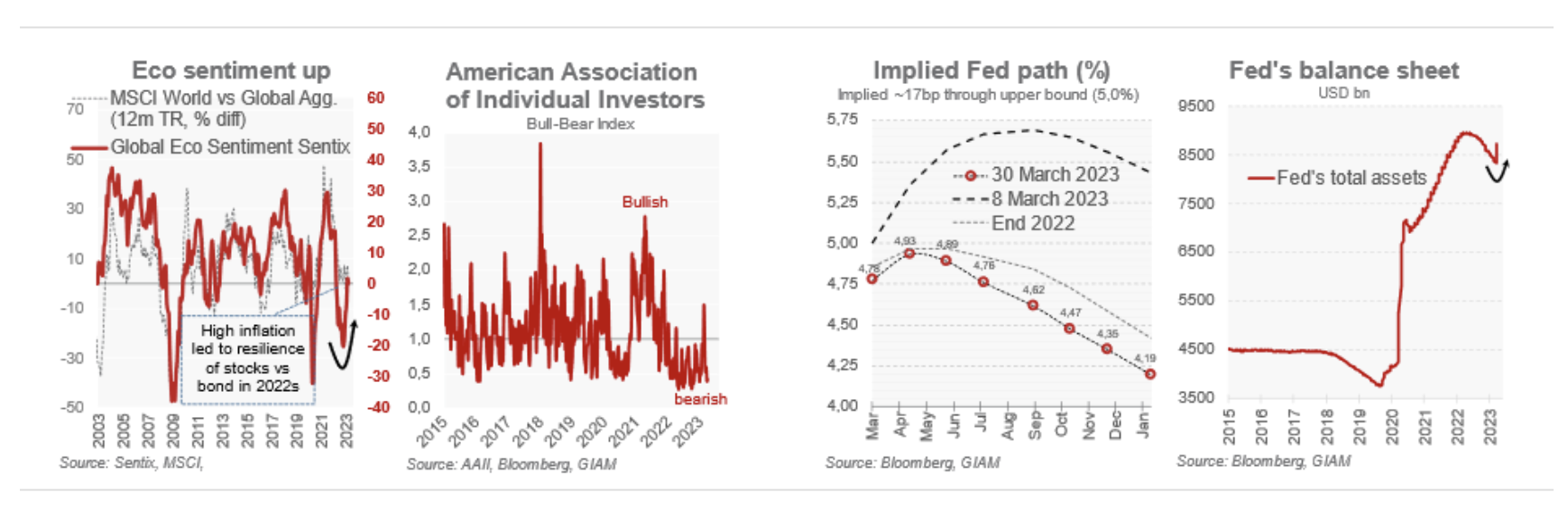

- El sentimiento y el posicionamiento de los inversores han seguido siendo negativos y defensivos, respectivamente. El segundo gráfico unos párrafos más abajo muestra ese pesimismo entre los inversores particulares, pero lo mismo cabe decir de los inversores institucionales. Esto sugiere que ya se ha construido un muro de inquietud, que tiende a limitar el potencial a la baja de los precios de los activos de riesgo.

- Fed: suponemos que la Fed ha terminado con el ciclo de subidas de tipos. Se trata de una apuesta arriesgada, ya que la Reserva Federal intenta ahora matar dos pájaros de un tiro con una sola política, pero con varias herramientas: volver a situar la inflación en su objetivo y garantizar la estabilidad financiera. Los últimos acontecimientos sugieren que el tipo de interés oficial (límite superior del 5%) podría estar ya por encima del tipo neutral de estabilidad financiera (R**), pero no está tan claro si ha alcanzado el tipo neutral económico (R*); no podemos estar seguros, dado el retraso de la inflación. En cualquier caso, el final del ciclo se ha alcanzado o está muy cerca.

Los responsables políticos han aprendido las lecciones de la crisis financiera global. La enérgica reacción política a las crisis de SVB/Signature/Credit Suisse deja claro que los responsables políticos quieren contener la tensión financiera y detener el contagio de las pérdidas inducidas por los tipos a las inducidas por el crédito. La Reserva Federal ha sido muy rápida a la hora de proporcionar liquidez de emergencia al sistema bancario. También consideramos que las pérdidas (no realizadas) inducidas por los tipos son menos tóxicas que las derivadas de los préstamos fallidos en 2008: si aumentara el pesimismo, los tipos bajarían, reduciendo mecánicamente esas pérdidas. Los bancos están mucho mejor capitalizados que en 2008.

Aunque estas salvaguardas abogan en contra de un colapso financiero, también vemos límites a la intervención política. La inflación subyacente persistentemente alta, la elevada deuda pública y la regulación posterior a la crisis financiera global, que están aquí para reducir el riesgo moral y la exposición de los contribuyentes, pueden limitar el alcance o la credibilidad de las intervenciones. Por ejemplo, parece difícil que la FDIC satisfaga la petición de los bancos regionales de una protección total de los depósitos bancarios, más allá del límite de 250.000 dólares. La intervención política ha tranquilizado a los inversores, pero la tensión subyacente persiste; por ejemplo, las acciones de los bancos regionales estadounidenses no se han recuperado y los valores inmobiliarios han seguido bajo presión.

Renta fija: preferencia por los rendimientos «sin riesgo» al riesgo de crédito

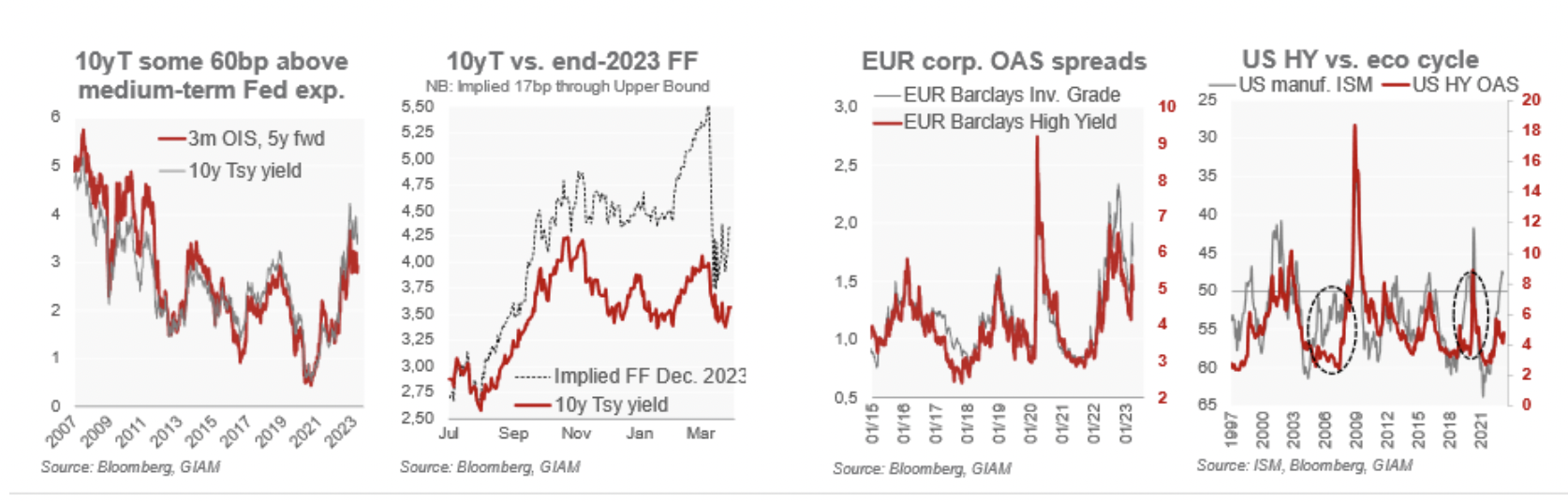

Rendimientos «sin riesgo» sesgados a la baja. El primer gráfico muestra que los rendimientos del Tesoro a 10 años suelen seguir las expectativas a medio plazo sobre el tipo de interés oficial de la Reserva Federal (el OIS a 5 años y 3 meses se sitúa actualmente en torno al 2,90%). Los rendimientos a 10 años cotizan actualmente al 3,55%, lo que ofrece un margen cómodo en términos históricos. Esperamos que las medidas del tipo neutral se revisen a la baja a medida que la economía estadounidense se desliza hacia una recesión leve a finales de este año, lo que sugiere un potencial a la baja para los rendimientos a largo plazo. Curiosamente, y como era de esperar, el segundo gráfico indica que los rendimientos a largo plazo se han vuelto relativamente insensibles a las expectativas relativas a la trayectoria a corto plazo de la Reserva Federal. Cualquier subida adicional sólo haría más probable una recesión, lo que protegería los rendimientos a largo plazo de la influencia de la subida de los tipos a corto plazo. Vemos más caídas en los rendimientos a largo plazo de EE.UU. que en los del euro, aunque sólo sea porque este último no cotiza tan barato (el Bund a 10 años cotiza actualmente unos 25 puntos básicos por encima del ESTR a 5 años y 3 meses) y el BCE acaba de iniciar el QT y planea acelerar la reducción de la cartera APP -Programa de Compra de Activos- este verano (aunque las consideraciones de estabilidad financiera bien podrían cuestionar ese plan).

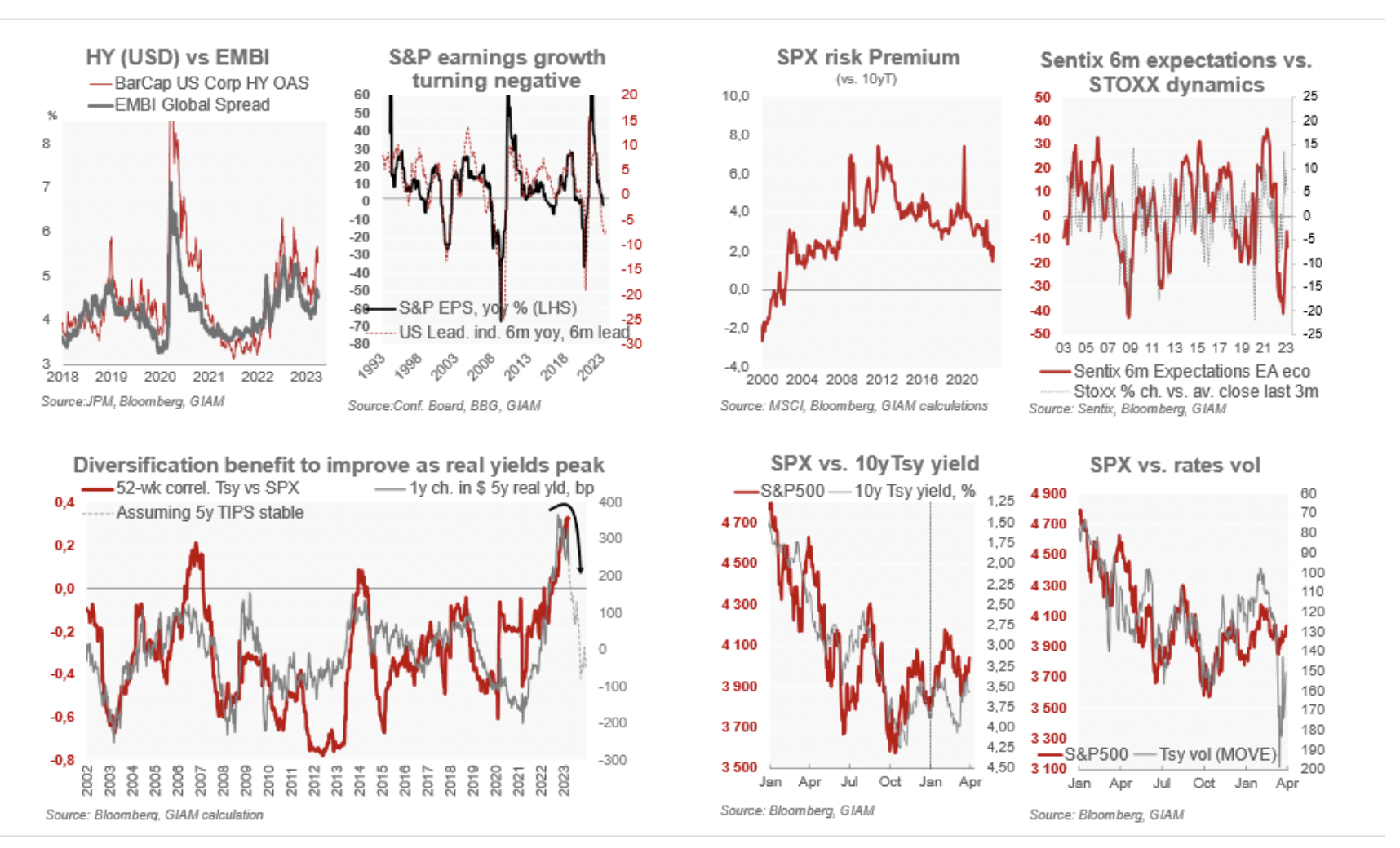

Mantener posiciones largas en IG, infraponderar High Yield. El crédito IG en EUR ofrece una rentabilidad del 4,30%, casi 200 puntos básicos por encima del Bund a 30 años, 150 puntos básicos por encima de la OAT (a 10 años y unos 110 pb por encima de Portugal a 10 años (BBB+/Baa2, perspectiva neutral). Se trata de un buen repunte, ya que históricamente no ha habido impagos. Por supuesto, los diferenciales de los IG están expuestos a una presión de ampliación en un escenario de recesión, pero al nivel actual nos gusta la relación riesgo-recompensa, especialmente para los inversores que compran y mantienen; cualquier ampliación de los diferenciales probablemente se vería parcialmente compensada por una caída de los rendimientos sin riesgo, lo que limita la caída total. El tercer gráfico siguiente muestra que la ampliación de los IG ha sido grande, sobre una base ajustada a la beta, en relación con la de los bonos de alto rendimiento; seguimos siendo defensivos con respecto a estos últimos, dado que la clase de activos infravalora el riesgo de recesión, en nuestra opinión (4º gráfico siguiente). En cambio, la ampliación de la deuda en divisas fuertes de los mercados emergentes ha sido bastante contenida en relación con la del alto rendimiento, y a este nivel de valoración nos volvemos ligeramente menos alcistas con respecto a esta clase de activos.

Asignaciones defensivas en renta variable

La renta variable está preparada para un aterrizaje suave, no para una recesión. El comportamiento de la renta variable en el primer trimestre ha sido mejor de lo esperado, especialmente en Europa, donde el Stoxx50 ha registrado una rentabilidad total de aproximadamente el 13%. Este cambio de tendencia se debe a la recuperación de la confianza económica y al retroceso de los tipos a largo plazo, que han contribuido a una importante expansión de los múltiplos. La mejora de las noticias económicas y los buenos informes de beneficios también han provocado un repunte de las expectativas de beneficios por acción (BPA) en Europa (no en EE.UU.), pero la mayor parte del repunte se ha debido a la (re)valoración. Tememos caídas tanto en los beneficios como en los múltiplos:

- Las expectativas de beneficios de consenso no son elevadas para este año (+0,6% en EE.UU. y +1% en EA), pero sí generosas para 2024 (10% y 8%, respectivamente). Tememos que esto no integre el riesgo de recesión. Normalmente, los indicadores adelantados de EE.UU. apuntan a una recesión de beneficios más grave (2º gráfico a continuación). El PIB final de EE.UU. del cuarto trimestre de 2022 ya mostró una ralentización del crecimiento de los ingresos nominales, y una presión al alza sobre las ratios de remuneración/ingresos; esperamos que esto continúe, ya que el crecimiento salarial se muestra más firme durante algún tiempo, mientras que el endurecimiento de las normas crediticias produce finalmente una presión sobre la demanda final, reduciendo el poder de fijación de precios de las empresas.

- La expansión de los múltiplos nos parece sorprendentemente rápida en relación con el retroceso de los rendimientos reales a largo plazo. De este modo, la prima de riesgo de la renta variable estadounidense (ERP) ha caído hasta situarse en tan sólo el 2%, todavía muy por encima del nivel de la burbuja de Internet, pero bajo en términos históricos. Una ERP tan baja puede justificarse en parte por el aumento de la volatilidad de los tipos en relación con la de los bonos, pero esperamos que esto se invierta. A medida que la correlación entre acciones y bonos se vuelva negativa, los bonos volverán a ofrecer cierto valor refugio, y esperamos que esto ejerza una presión al alza sobre la ERP. La última fila de gráficos se sumerge en este giro de la correlación. La correlación entre las acciones y los bonos a un año se ha mantenido positiva y elevada, y esto es lo que cabía esperar en el contexto de una fuerte subida de los tipos reales. Sin embargo, esto último ha terminado; cuando los tipos reales empiecen a retroceder, también lo hará la correlación. Esto ya ha comenzado, y el penúltimo gráfico pone de relieve el espectacular cambio de correlación que se ha producido este año. Las acciones, así como la volatilidad de las acciones, han resistido notablemente el aumento de la volatilidad de los tipos; sin embargo, una vez más, vemos mucho margen para una inversión de esos patrones de volatilidad relativa durante el resto del año. En general, las acciones se han adelantado a la mejora de la confianza económica (4º gráfico inferior, para Europa). Asimismo, consideramos exagerado el rendimiento superior de los valores cíclicos; mantenemos una pequeña preferencia por los valores europeos y de mercados emergentes frente a los estadounidenses, aunque esta preferencia ha disminuido ahora que los rendimientos de los bonos han tocado techo, lo que supone un alivio para el factor de crecimiento.