Mali Chivakul (J. Safra Sarasin Sustainable AM) | Tras un fuerte repunte de la actividad en el primer trimestre, la recuperación del gigante chino ha decepcionado desde entonces. La debilidad del sentimiento ha tomado el relevo, liderada por el sector de la vivienda, que está lejos de estabilizarse. En consecuencia, el crecimiento de la actividad industrial se ha suavizado, mientras que la actividad de los servicios se ha mantenido, pero a un ritmo más lento. La incertidumbre sobre las perspectivas económicas y de empleo ha mermado la confianza de los hogares chinos, perjudicando el consumo y la inversión en vivienda. La relajación de la política monetaria ha sido marginal y probablemente ineficaz, dada la debilidad de la demanda. Vemos más probable un modesto paquete de medidas de estímulo tras la reunión del Politburó de julio si el PIB del segundo trimestre decepciona. Sería positivo un mayor gasto del Gobierno central, así como nuevas reformas estructurales para mejorar el consumo de los hogares.

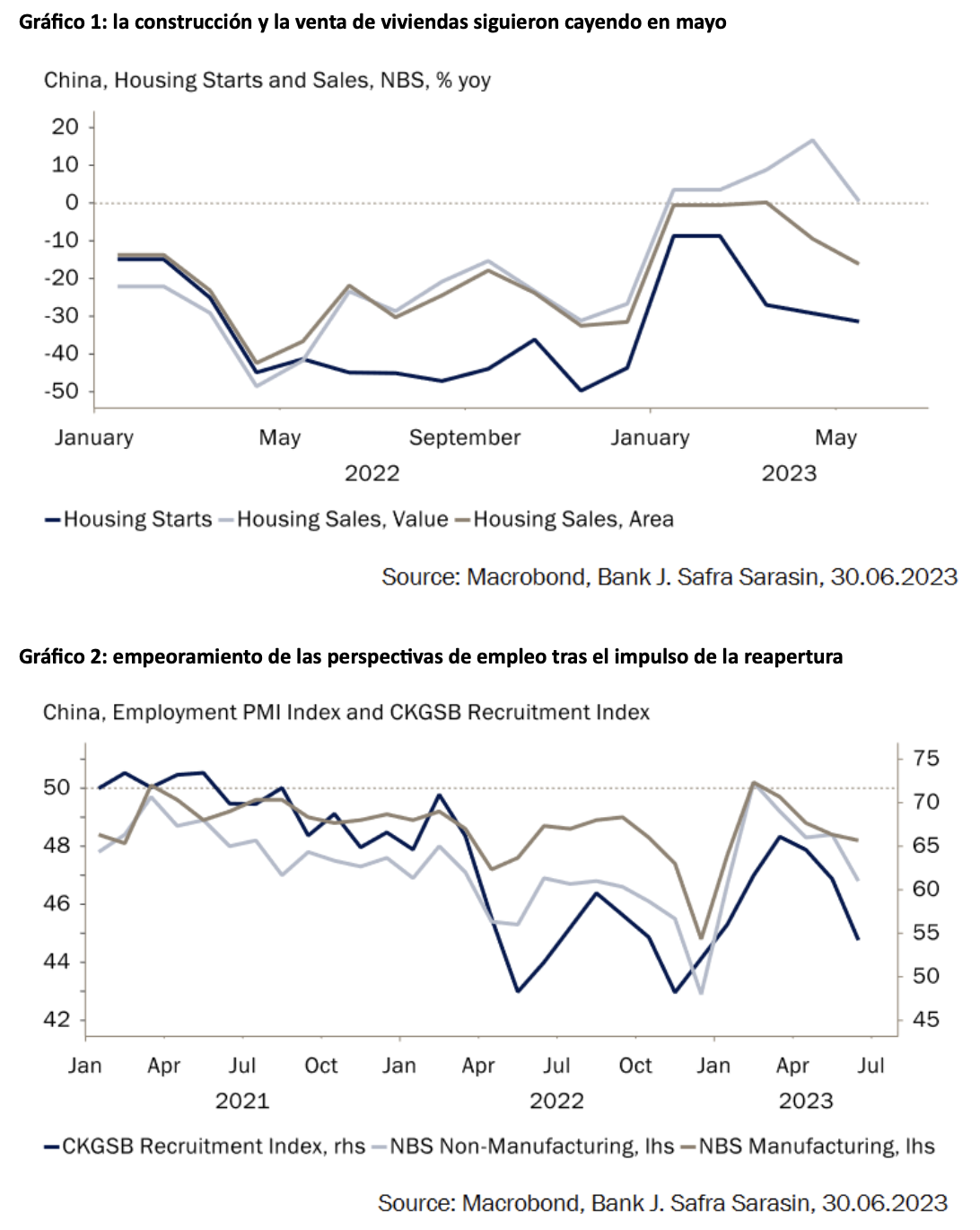

El ritmo de la recuperación en China se ha ralentizado tras el fuerte repunte del primer trimestre. La debilidad de la confianza de los inversores y los consumidores se ha apoderado del país, mientras persiste la inquietud en torno al sector inmobiliario. Tras el impulso de las ventas y la construcción de viviendas a principios de año, ambas han vuelto a debilitarse desde abril (Gráfico 1). Dada su gran participación en la economía, la debilidad de la vivienda ha provocado un estancamiento de la recuperación de la producción industrial y los PMI manufactureros han sido moderados. La escasa confianza empresarial, especialmente en el sector privado, también significa que las expectativas de ingresos y empleo han caído desde sus máximos del primer trimestre (Gráfico 2). Aunque el repunte del sector servicios se ha mantenido, las tasas de crecimiento secuencial se han ralentizado.

La encuesta de hogares del Banco Popular de China (PBoC) correspondiente al segundo trimestre es bastante reveladora. Tanto las expectativas de ingresos como las de empleo cayeron desde sus máximos de reapertura en el primer trimestre. Aunque las expectativas del segundo trimestre seguían siendo significativamente mejores que las de 2022, eran inferiores a las de 2021. Asimismo, el optimismo en torno al mercado de la vivienda en el primer trimestre se desvaneció rápidamente. Los hogares esperan que el precio de la vivienda siga cayendo y, por lo tanto, han reducido su demanda de inversión en vivienda. Dado que la inversión en vivienda representa la mayor parte de los activos de los hogares chinos, unos precios más bajos tendrían efectos negativos sobre la riqueza y perjudicarían el gasto de los consumidores.

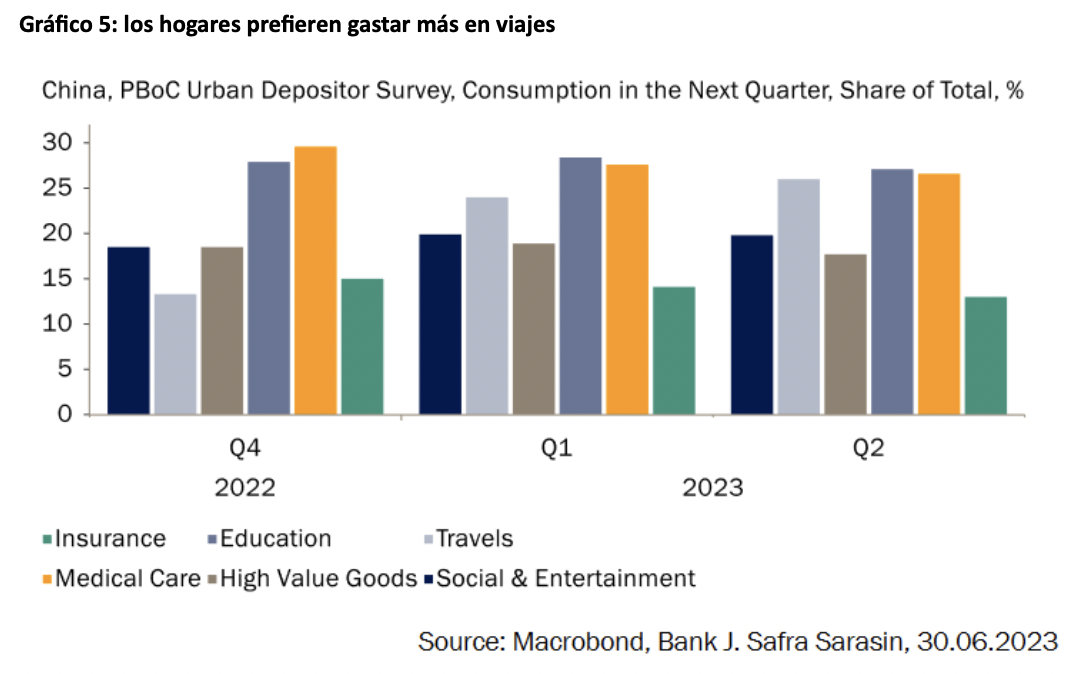

Se ha producido cierta relajación política marginal para hacer frente a la debilidad del sentimiento. Los incentivos fiscales para la compra de vehículos eléctricos, por ejemplo, se han ampliado hasta finales de 2025 (la mitad de las subvenciones se concederán en 2026-27). El Consejo de Estado también ha aprobado recientemente medidas para impulsar el consumo de electrodomésticos y muebles.) La política monetaria se ha relajado con recortes de 10 puntos básicos en todos los tipos de interés oficiales (Gráfico 3). Es probable que la relajación de la política monetaria no sea eficaz, ya que la demanda de préstamos se redujo notablemente desde el repunte del primer trimestre (Gráfico 4). De hecho, el crecimiento del crédito se ha ralentizado tras el impulso de la emisión de deuda pública y la creación de préstamos bancarios en el primer trimestre.

El único punto positivo sigue siendo el sector de los viajes y el turismo. Durante la última festividad (el Festival del Barco del Dragón en junio), los ingresos por turismo no fueron tan elevados como durante la festividad del Día del Trabajo en mayo, pero siguieron siendo muy superiores a los de 2022. La encuesta de hogares del PBoC también sugiere que los hogares prefieren aumentar su proporción de viajes en el consumo general (Gráfico 5). Los vuelos salientes han aumentado gradualmente, pero siguen estando muy por debajo de los niveles anteriores a la pandemia.

Para el segundo semestre, prevemos que el mercado de la vivienda siga débil, ya que el Gobierno dejará que se impongan las fuerzas estructurales. El declive demográfico, la ralentización de la urbanización y el endeudamiento relativamente elevado de los hogares se traducen en una menor demanda de vivienda. Al mismo tiempo, es probable que el Gobierno siga ajustando las políticas administrativas (restricciones a la compra de vivienda y otras restricciones) para garantizar que la ralentización no sea perturbadora y que la corrección de precios sea gradual.

Además, dada la ralentización prevista en Estados Unidos y Europa, es probable que las exportaciones chinas en el segundo semestre no contribuyan mucho al crecimiento general. Vemos cada vez más posibilidades de que el Gobierno chino ofrezca un modesto paquete de medidas de estímulo, sobre todo si el PIB del segundo trimestre decepciona (los datos del PIB se publican el 17 de julio). La política de apoyo se anunciará probablemente tras la reunión del Politburó en julio. Es probable que este paquete no compense totalmente la debilidad de la vivienda, pero podría ayudar a aumentar algo la demanda agregada, sobre todo si el apoyo viene en forma de más gasto del gobierno central. Las reformas estructurales para aumentar el consumo de los hogares (y reequilibrar la economía), como el gasto en sanidad y pensiones, serían positivas. Una mayor demanda también contribuirá a frenar la caída del IPP, que no ayuda a la economía altamente endeudada.