Juan José del Valle (Activotrade) | El Euribor a 12 meses sigue al alza y alcanza en julio su cota más alta del año con un 4,2%, acumulando una subida de casi 100 puntos básicos desde el 3,3% de principios de año, tendencia en línea con la subida de rentabilidades de la deuda de los últimos meses (desde 2,65% a principios de año a 3,20% actual en el bono alemán a 2 años). Estos niveles nos recuerdan los máximos del Euribor de 2008, justo antes de la gran crisis financiera, del 5.5%.

En nuestra opinión, los tipos hipotecarios y la cotización del euro podrían seguir subiendo debido a las esperadas subidas de tipos del BCE de hoy y de los próximos trimestres.

Con unos tipos de interés de la zona euro en el 4% y una subida para hoy casi asegurada hasta el 4.25%, posiblemente estemos cerca de cerrar el año con los tipos cercanos al 5% con una o dos subidas adicionales.

Impacto de la subida de tipos sobre las hipotecas.

El impacto sobre los hipotecados será directo y progresivamente más alto si siguen subiendo, como ya se ha sufrido durante el último año, aunque es cierto que buena parte del movimiento ya se ha producido. Recordemos que hace un año los tipos estaban prácticamente al 0% en la zona euro y el Euribor a 12 meses cerraba mayo del 2022 en 0,28%.

Poniendo un ejemplo de una hipoteca de 150.000 € a 25 años con un interés de Euribor +1 % y teniendo en cuenta lo que ha subido el Euribor desde entonces (350 puntos básicos aproximadamente), la cuota mensual se ha incrementado en aproximadamente algo más de 250 €.

Cobertura ante mayores subidas del Euribor.

En los mercados financieros cotizan distintos futuros u opciones financieras para poder cubrir posibles subidas del Euribor, como futuros u opciones del Euribor a 3 meses que cotizan en el mercado ICE en euros (EUR). Dichos futuros tienen un vencimiento trimestral y se pueden operar tanto en LARGO (si pienso que los tipos de interés o el Euribor va a BAJAR) o en CORTO (si pienso que el Euribor va a SUBIR).

Recordemos que los precios de este futuro están formados por la diferencia de 100 y la valoración del European Money Markets Institute Euribor Rate (EMMI Euribor) a 3 meses que establecen las principales entidades cada día en la zona euro.

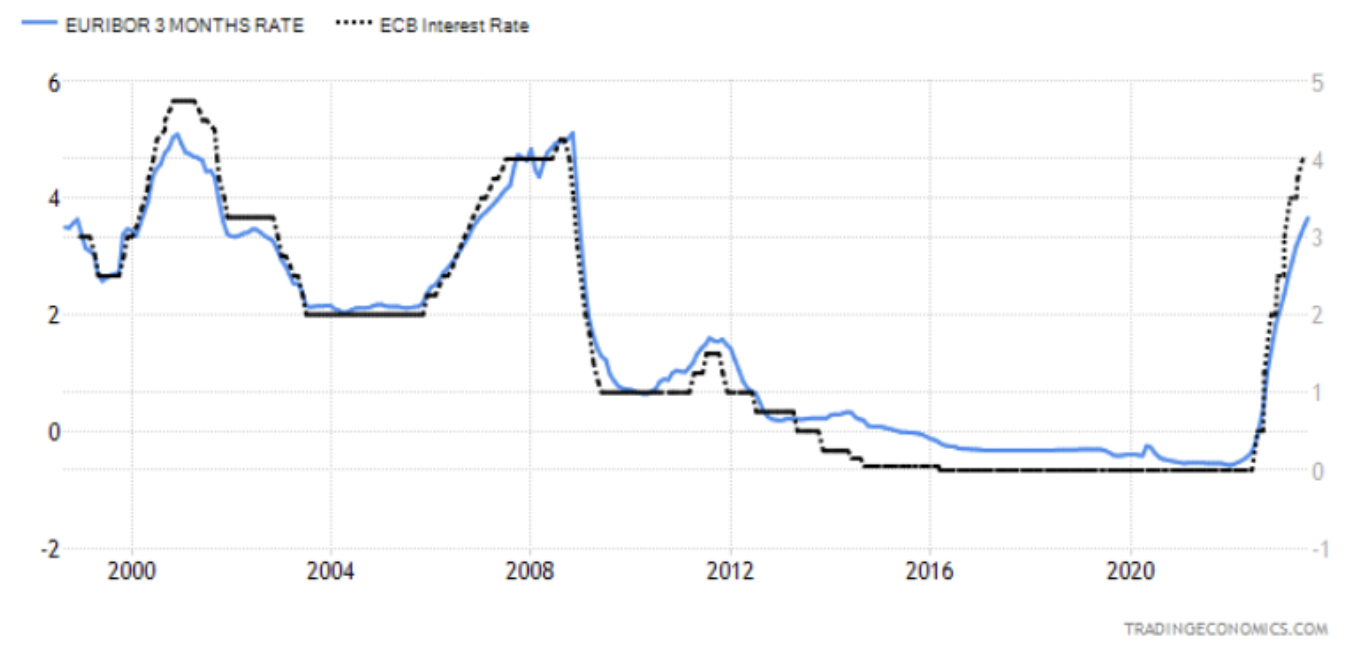

Debajo vemos el gráfico a largo plazo del Euribor a 3 meses (línea azul) y el tipo director del BCE (línea negra) así como la perfecta relación proporcional entre ambas tasas:

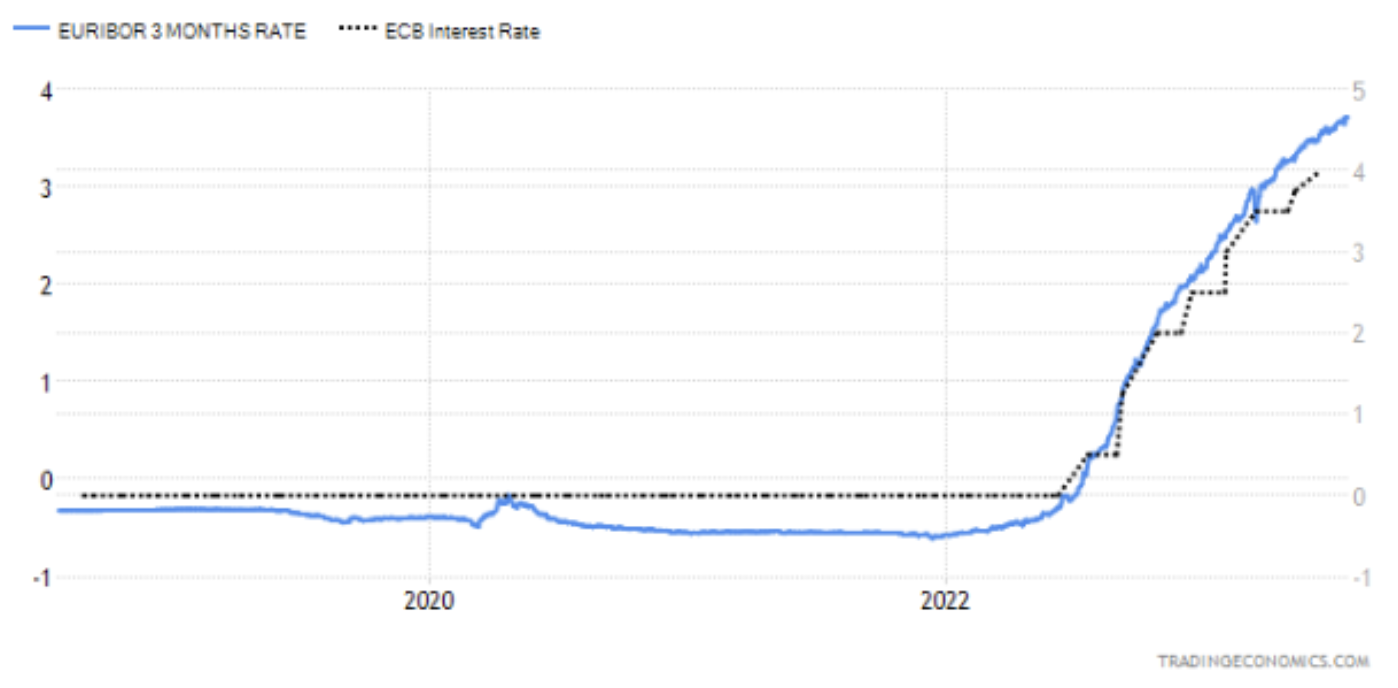

Más en el corto plazo (últimos 5 años) apreciamos en el gráfico siguiente cómo incluso el Euribor a 3 meses se anticipó a la futura primera subida de tipos que realizó el BCE en este ciclo a partir de julio de 2022, empezando ya a subir durante el primer semestre de dicho año y anticipando futuras subidas de tipos por parte del organismo:

Por último, vemos el gráfico diario del futuro FEIU3 (futuro del Euribor a 3 meses con vencimiento en septiembre), cotizando cerca del nivel de 96 a día de ayer, no lejos de los mínimos del año, acorde a las subidas de tipos que ha habido durante 2023.