Álvaro Cabeza (UBS) | El optimismo económico se está haciendo sentir en los mercados de bonos globales. Este sentimiento es consecuencia del desarrollo de vacunas eficaces y se ve reforzado por las prometedoras perspectivas de continuación del estímulo fiscal estadounidense.

A principios de 2021, la venta de bonos se concentró, sobre todo, en los bonos del Tesoro de Estados Unidos, pero más recientemente se ha extendido a todas las economías desarrolladas. El aumento global de los rendimientos sugiere un catalizador común, que creemos que es una mayor convicción de un repunte sincronizado en dichos mercados durante los próximos trimestres, apoyado por el éxito de las campañas de vacunación.

La inclinación de las curvas de tipos a nivel global apunta a la expectativa de que los bancos centrales seguirán impulsando políticas acomodaticias en el largo plazo, con el objetivo de aliviar el daño económico de la COvid-19. Asimismo, el que los mercados de crédito se mantengan estables en medio de esta rápida subida de los rendimientos sugiere que la venta de bonos es, principalmente, un mensaje de buenas noticias sobre las perspectivas de la actividad y la inflación.

En este sentido, los miembros de la Fed, incluido su presidente Jerome Powell, aún no se han opuesto al aumento de los rendimientos a largo plazo. Por el contrario, Powell parece haber adoptado esta subida como una señal de que los inversores confían en que Estados Unidos tendrá una recuperación sólida y completa. Por su parte, la presidenta del Banco Central Europeo, Christine Lagarde, se ha mostrado más preocupada por la posibilidad de que este aumento de los rendimientos afecte negativamente a la incipiente recuperación del continente.

Parte de la venta del mercado de bonos en Estados Unidos se relaciona con el adelanto de las expectativas de subidas de los tipos de interés de la Reserva Federal. Una continuación agresiva de esta tendencia, con el consiguiente aumento de los rendimientos reales y del dólar, podría ser el detonante de más volatilidad en los mercados de renta variable y de crédito. Hemos visto algunos indicios de ello en la reciente rentabilidad de las acciones de crecimiento a largo plazo. En última instancia, creemos que la Fed se sobrepondrá a cualquier exceso de celo en la fijación del precio de subida que endurezca las condiciones financieras o contradiga su visión futura. El mercado pondrá a prueba a la Fed. La Fed ganará.

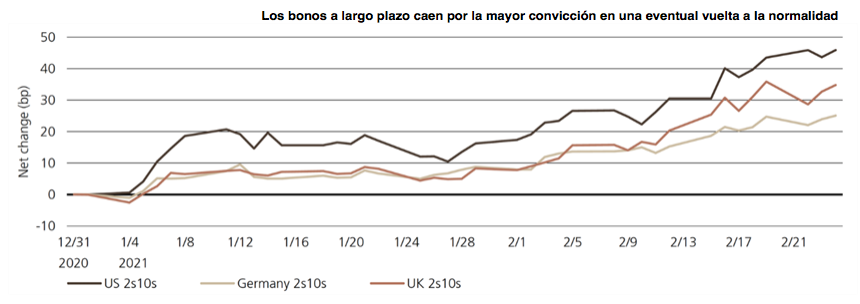

Teniendo estos factores en cuenta, seguimos cortos en duración a nivel global, esperando una mayor presión al alza en los rendimientos de la deuda soberana de los mercados desarrollados. La brecha entre los rendimientos de los bonos del Tesoro a 2 y 10 años debería seguir aumentando, en nuestra opinión, ya que la Reserva Federal se compromete a no subir los tipos de interés por el momento, mientras que los costes de los créditos a más largo plazo reflejan el descuento de un futuro en el que acabará haciéndolo una vez alcanzados los objetivos del doble mandato. De este modo, el mensaje enviado desde el mercado de bonos afirma que estamos preparados para embarcarnos en un periodo de fuerte crecimiento económico durante el cual las posiciones procíclicas deberían beneficiarse de forma desproporcionada.