Thomas Tilse (Allianz GI) | Las encuestas de confianza sobre la situación económica (como, por ejemplo, los índices de gestores de compras o PMIs), están tendiendo a la baja y empeorando mes a mes. Lo contrario sucede con las encuestas de inflación, cuyas expectativas van en aumento. Las perspectivas a medio plazo de Estados Unidos se han deteriorado particularmente.

La inflación subyacente, es decir, excluidos los precios de los alimentos y la energía, persiste por encima del umbral del 6%, alcanzando su máximo en 40 años. Mientras que en Estados Unidos la Fed se está haciendo cargo de la lucha contra la inflación, en Europa los políticos están lidiando con esta situación para encontrar una estrategia adecuada que permita limitar el impacto de las subidas de precios, ya que el elevado gasto anticipado de calefacción y electricidad está generando incertidumbre entre la población. Los mercados acogen cada nuevo anuncio como la posibilidad de tener un respiro, para luego darse cuenta de que las medidas no son suficientes: un círculo vicioso para los responsables políticos. Incentivos directos a los ciudadanos, topes a los precios, una estrategia para centralizar las compras de gas en la UE… se están debatiendo muchas ideas. No obstante, el panorama es muy heterogéneo. Además de las medidas de la UE, hay muchos planes nacionales específicos. Se está hablando de ”distorsión de la competencia”, en función del grupo de consumidores o empresas que se favorezca en cada país.

No obstante, los datos reales obligan a los políticos y a los banqueros centrales a actuar. La guerra en Ucrania dura ya mucho tiempo y el encarecimiento de la energía ha repercutido en casi todos los grupos de productos. Restaurantes, proveedores de servicios y de productos y fabricantes de marcas de todo el mundo están subiendo los precios. Pero, ¿cuál es la salida?, ¿qué condiciones podemos esperar para 2023? En lo que respecta a los precios de la energía, hay un rayo de esperanza.

En Estados Unidos, los precios de la gasolina han retrocedido considerablemente desde el máximo de junio; el petróleo WTI de Estados Unidos se negocia a 85 dólares, claramente por debajo del umbral de los 90.

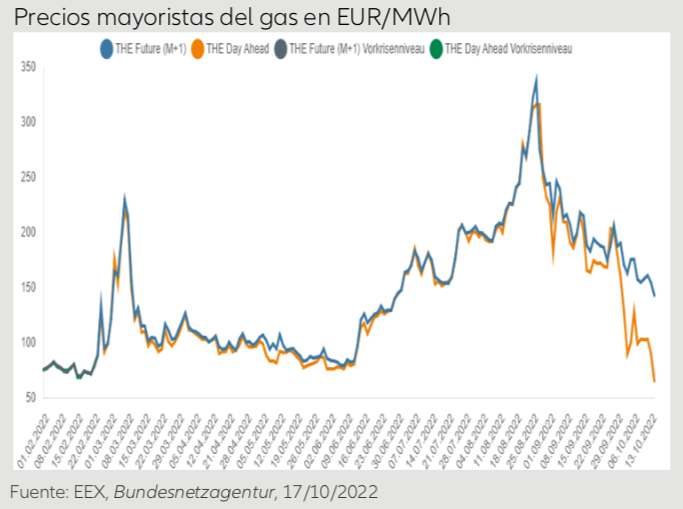

Y en Alemania, las cifras recientes de La Agencia Federal de Redes, la autoridad reguladora de los mercados de redes de energía, la Bundesnetzagentur, muestran que las reservas de gas son relativamente altas, de un 96%, mientras que los precios mayoristas del gas se encuentran bastante por debajo de los niveles excesivos del verano. Por lo tanto, existe la posibilidad de que, a partir de la primavera de 2023, las cifras de los precios de la energía en comparación con el año anterior sean sustancialmente más bajas que las actuales y frenen los datos de inflación. No obstante, por desgracia, tanto en Estados Unidos como en Europa se ha desencadenado una espiral de precios para todo tipo de productos y servicios. El aumento de los costes salariales es un factor especialmente importante, en un contexto de fortaleza de los mercados laborales. En Estados Unidos la tasa de empleo se mantiene muy alta y la oferta de mano de obra escasea, algo que también se observa en Alemania. Además, las inversiones derivadas de la transición energética, la relocalización de la producción debido a la incertidumbre de las cadenas de suministro mundiales y los elevados costes de la vivienda están impulsando los precios. Por consiguiente, en el año 2023 cabe contar con un enquistamiento de la inflación, que no alcanzará los picos actuales, pero permanecerá elevada en unos niveles del 5%- 6%, por lo que los tipos seguirán subiendo. Esto significa que los bancos centrales deberían de mantener el rumbo previsto y elevar aún más los tipos de referencia. Por lo tanto, las esperanzas de los mercados de que la inflación esté tocando techo y pronto haga bajar los tipos seguramente no se cumplirán por lo menos hasta la primera mitad de 2023.