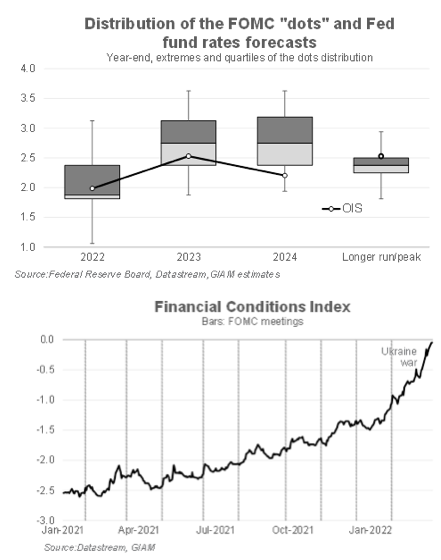

Paolo Zanghieri (Generali Investment) | La Reserva Federal reforzó su retóricar restrictiva al señalar una senda bastante marcada para el tipo de interés de los fondos de la Reserva Federal, que contempla siete subidas este año. La lucha contra la inflación requerirá elevar el tipo de interés oficial 40 puntos básicos por encima de su valor estimado para finales de 2023. El riesgo de desencadenar una recesión al hacerlo no es grande, según el FOMC. De hecho, una acción rápida contra la inflación es crucial para mantener ancladas las expectativas, lo que permitirá a la economía mantener la tasa de desempleo en un mínimo histórico del 3,5% (muy por debajo del nivel de equilibrio del 4%) durante tres años sin desencadenar un aumento de los precios.

El comunicado de prensa refleja el inicio de la normalización de una economía sólida, en la que el empleo goza de un importante impulso. Se han suprimido las referencias a los riesgos relacionados con las nuevas oleadas de virus, sustituyéndolas por el reconocimiento de la incierta situación tras la invasión rusa de Ucrania y los riesgos para la inflación.

En la conferencia de prensa, el presidente Powell reafirmó un alto grado de confianza en el buen estado de la economía y cierta preocupación por el riesgo de sobrecalentamiento del mercado laboral. La variante Omicron sólo ha provocado una leve y breve desaceleración de la actividad, que se está beneficiando de la solidez del mercado laboral y de la salud de los balances del sector privado. Por tanto, la economía, en palabras de Powell, puede «florecer» también con menos ajustes monetarios. El recorte de la proyección de crecimiento para 2022 del 4% al 2,8% estuvo motivado por el impacto de la guerra en Ucrania. Aun así, el crecimiento está y se mantendrá hasta 2024 por encima de la tendencia.

Los desequilibrios de la oferta y la demanda son evidentes en el mercado laboral, con más de 1,7 ofertas de trabajo disponibles por cada desempleado. Por lo tanto, el crecimiento de los salarios no es actualmente coherente con una inflación estable. Si tenemos en cuenta el ciclo anterior, un mercado laboral » candente » apuntalará la demanda, pero será necesaria una cierta moderación de la misma para controlar la inflación.

Se espera que el aumento de los precios siga siendo fuerte en la primera mitad del año, ya que el repunte de los precios de las materias primas y la persistencia de los cuellos de botella en las mercancías provocan un retraso en el pico, y los riesgos siguen inclinándose al alza. La alta inflación perjudica sobre todo a los hogares con rentas bajas y obstaculiza la moderación salarial necesaria para mantener bajo el desempleo.

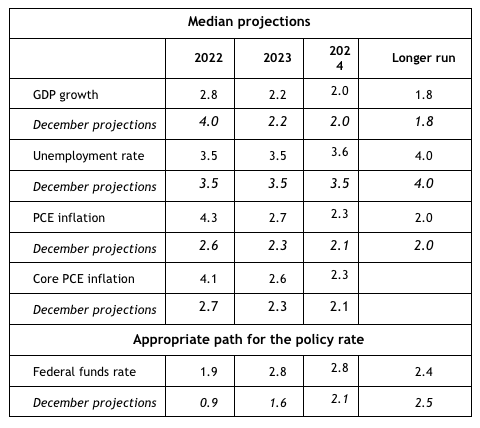

Powell observó que un número considerable de miembros del comité ve más de siete subidas este año. Negó que se haya tomado ninguna decisión sobre la senda de subidas, pero recordó que cualquiera de las siete reuniones restantes del año está en pie, y no descartó la posibilidad de una subida de 50 puntos básicos en el futuro. Observó que el giro restrictivo anunciado el año pasado ya se ha traducido en un endurecimiento de las condiciones financieras (nuestro índice ha vuelto a su valor de largo plazo), pero sería bienvenida una nueva reducción de la acomodación monetaria. A pesar de tener una opinión similar sobre las perspectivas de crecimiento para este año, pensamos que la economía puede soportar un grado ligeramente menor de endurecimiento y seguimos pensando en un máximo de seis subidas de tipos este año.

El FOMC ha avanzado sustancialmente en el diseño de cómo reducir el balance y la decisión se anunciará en una de las próximas reuniones; podría ser tan pronto como en la próxima (4 de mayo). El proceso, según Powell, será como el implementado en 2017, y supondrá para este año un endurecimiento adicional equivalente a alrededor de una subida del tipo de los fondos de la Fed. Esto es consistente con nuestra expectativa de un comienzo en junio, con una disposición de activos de alrededor de 80-100 mil millones de dólares al mes, aproximadamente el doble del ritmo visto en el pasado endurecimiento cuantitativo. Las actas de la reunión, previstas para dentro de dos semanas, revelarán más información.

La Fed acabó sorprendiendo a las expectativas del mercado, ya de por sí halagüeñas, y la volatilidad se disparó. Sin embargo, las noticias parcialmente positivas procedentes de la negociación entre Rusia y Ucrania y los indicios de una próxima política de estímulo en China supusieron una fuerte compensación. Como testimonio del fuerte mensaje sobre la inflación, el breakeven a 5 años cayó hasta el 3,4%, protagonizando la mayor caída en un día desde noviembre.