Ann-Katrin Petersen (Allianz GI) | Mientras los escaparates y balcones brillan y resplandecen por todas partes en los días previos a las fiestas navideñas, dos factores de riesgo podrían empañar el ambiente festivo en los mercados bursátiles.

En primer lugar, la aparición de la variante ómicron ha complicado aún más el entorno ya incierto de la pandemia. El posible impacto económico negativo de la nueva ola de ómicron podría notarse especialmente en el primer trimestre del próximo año, si bien cabe tener en cuenta la creciente resistencia de la economía durante episodios anteriores con altas tasas de casos.

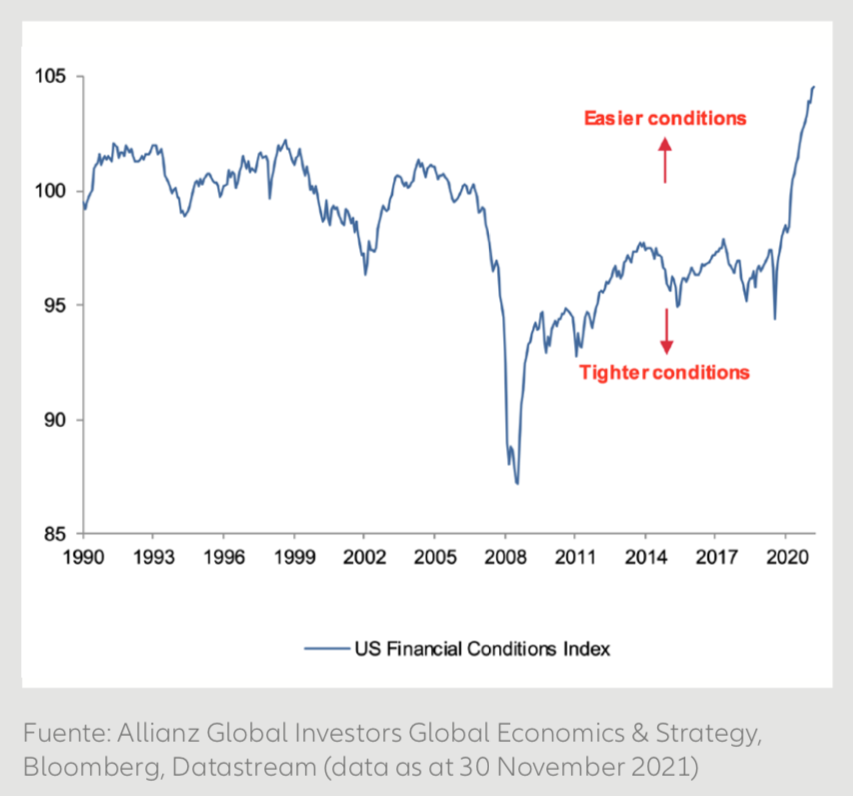

Por otra parte, en vista de las persistentes presiones sobre los precios, una serie de bancos centrales –entre ellos, el de EE. UU., la Fed– han empezado a abandonar su narrativa de un alza de la inflación de los precios al consumo meramente temporal o “persistentemente temporal”. En consecuencia, están sopesando acelerar la retirada de la política monetaria ultralaxa para protegerse de los riesgos de inflación a medio plazo. Un endurecimiento monetario más temprano o más rápido probablemente hará llorar a una que otra de las “palomas” de la política monetaria.

En cualquier caso, “When Doves Cry” (cuando las palomas lloran, como dice la canción de Prince) parece haber sido, en líneas generales, el lema de esta semana que se acaba, llena de interés en cuanto a los bancos centrales. En Estados Unidos, la aceleración de la retirada de las compras de bonos (“tapering”) por parte de la Fed abre la posibilidad de subir los tipos de interés de referencia más temprano en el próximo año. A pesar del fuerte aumento de los contagios en la zona euro, el Banco Central Europeo (BCE) también confirmó su intención de poner fin al Programa de Compras de Emergencia en caso de Pandemia (PEPP) a finales de marzo. Sin embargo, el BCE se sigue inclinando hacia el lado de las “palomas” y, ante los riesgos bajistas a corto plazo para la economía de la zona euro, mantiene un alto grado de flexibilidad para seguir garantizando unas condiciones de financiación favorables.

Hasta ahora, el año 2021 ha resultado rentable para las clases de activos de riesgo como la renta variable. Sin embargo, no es de extrañar que, en vista de los dos posibles factores de riesgo de finales de año, el apetito de riesgo de los inversores profesionales de todo el mundo haya disminuido –a partir de unos niveles elevados–, como mostró la encuesta a gestores de fondos de Bank of America publicada a principios de la semana. Aunque las perspectivas económicas y de beneficios para 2022 siguen siendo optimistas, una política monetaria más restrictiva se considera ahora el mayor riesgo. Así lo confirma el hecho de que solo el 55% de los encuestados considera ahora las mayores tasas de inflación como un fenómeno temporal, seis puntos porcentuales menos que en la encuesta de octubre.