Sandrine Perret (Vontobel) | El Comité Federal del Mercado Abierto (FOMC) de la FED confirmó que la política de tipos cero y las compras del programa QE en las cantidades actuales (120.000 millones de dólares/mes) seguirán hasta que la economía muestre una mayor recuperación de la crisis de la Covid-19. Tal y como se esperaba, la Reserva Federal fortaleció el forward guidance sobre las compras de bonos y anunció que seguirá comprando hasta que «se vea un progreso sustancial» hacia su doble mandato. Sin embargo, se abstuvo de cambiar la composición de las compras o de comprar vencimientos más largos.

Las perspectivas económicas de la Fed para los próximos años mejoraron. En general, el presidente, Jerome Powell, dijo que el camino a seguir sigue siendo muy incierto y que es probable que los próximos meses sean muy difíciles en términos del virus. El FOMC sigue siendo flexible en cuanto a hacer más (si es necesario) pero considera que ahora no es necesario y, por lo tanto, no hubo cambios en sus políticas, aunque con un forward guidance más fuerte.

Detalles:

- El FOMC celebró su última reunión del año el miércoles pasado por la noche. Como era de esperar, su Comité dejó los tipos y el volúmenes de compra de activos sin cambios (a 80.000 y 40.000 millones de dólares mensuales para los bonos del Tesoro y MBS, respectivamente). El Comité, sin embargo, proporcionó una guía más sólida sobre la compra de activos que ahora se basa en los resultados y se compromete a seguir comprando bonos «hasta que se haya avanzado sustancialmente hacia los objetivos máximos de empleo y estabilidad de precios del Comité». Pero el FOMC se abstuvo de dar objetivos económicos numéricos y dijo que todavía no podía decir cuándo se darían esas condiciones. Pero la Fed, en cualquier caso, daría esa orientación con mucha antelación. Esto está en línea con nuestras expectativas de que las compras continuarán en 2021 y la disminución sólo ocurrirá a principios de 2022.

- El FOMC no anunció cambios hacia compra de activos con vencimientos más largos, como esperábamos nosotros y algunos otros participantes del mercado. Sobre el alargamiento de los vencimientos de las compras, Powell consideró que las políticas actuales eran apropiadas, pero no cerró la puerta para hacer ajustes si esto fuera necesario. Pero las condiciones financieras eran bastante flexibles por el momento. La reacción del mercado fue bastante tenue y los rendimientos de los bonos no se movieron mucho, ya que el hecho de que no se extendieran los vencimientos fue algo que se compensó con el «largo» forward guidance del QE.

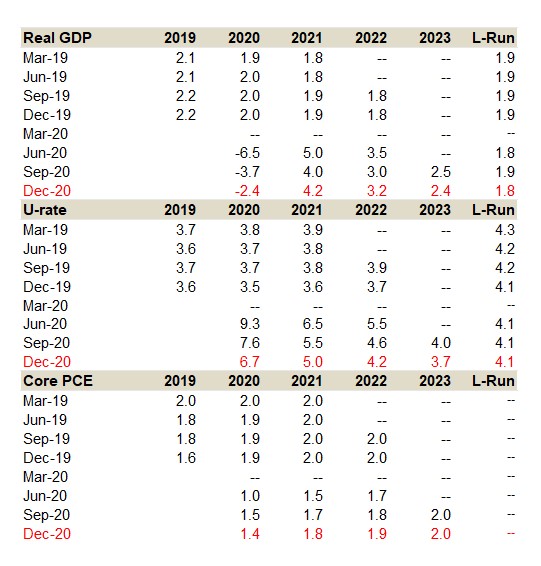

- La valoración económica fue más positiva que en septiembre, ya que las previsiones del PIB aumentaron para este año (-2,4% desde el -3,7% del cuarto trimestre) y para 2021 (4,2% desde el 4,0%). Las proyecciones para el desempleo fueron revisadas a la baja, como se esperaba. Powell declaró que la recuperación había sido más rápida de lo esperado, aunque en los últimos meses el ritmo de mejora se había moderado. Las proyecciones de la inflación del PCE básico también fueron un poco más altas en 2021 (1,8% vs. 1,7% anteriormente), pero sólo en el 2% en 2023. (véase el cuadro siguiente)

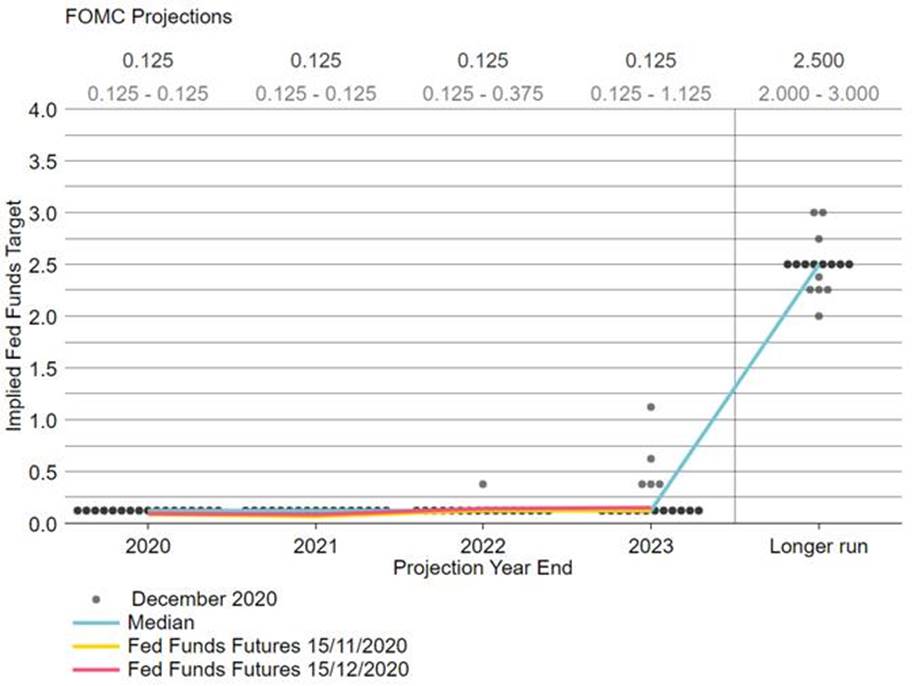

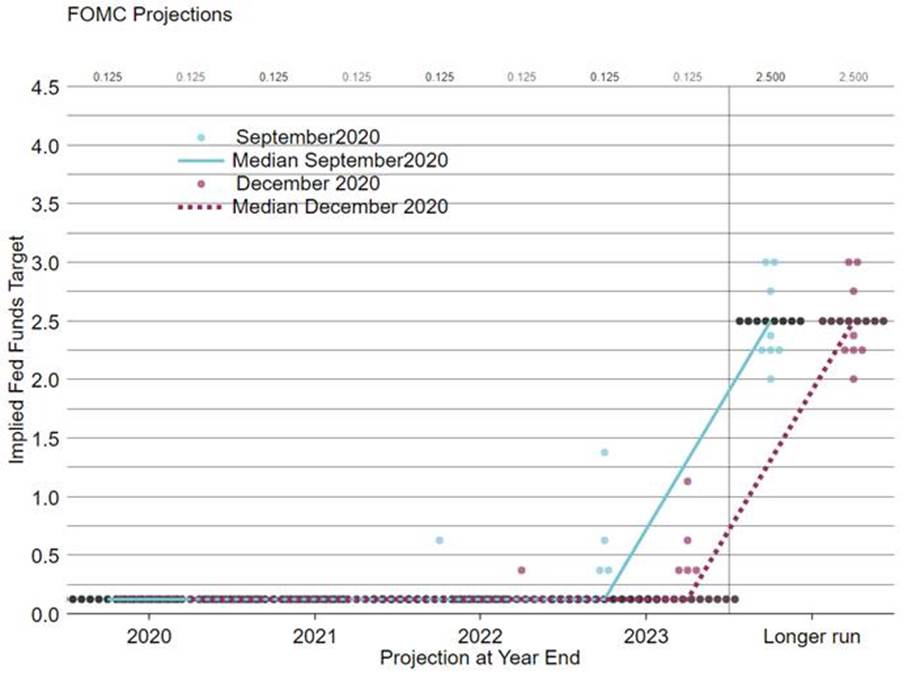

- El gráfico de puntos sigue sin mostrar un aumento de los tipos hasta, por lo menos, finales de 2023, y 5 miembros esperan un incremento (desde 4 en septiembre) para finales de 2023. Por lo tanto, la mediana no se modificó, como esperábamos nosotros y el mercado (véase el gráfico a continuación). En resumen, incluso con proyecciones eco-nómicas ligeramente mejores, la opinión del FOMC sobre los tipos no ha cambiado y una amplia mayoría del Comité no tiene previsto un aumento en el futuro próximo.

- Sobre la inflación, Powell dijo que se necesitaría algún tiempo para que los precios empiecen a subir, incluso con un nivel monetario acomodaticio muy alto. Y hay presiones desinflacionarias globales significativas, en tanto que la persistencia de la inflación no fue visible en los últimos años cuando la economía era fuerte, por lo que esto no es una gran preocupación para la Reserva Federal.

En resumen, mantenemos la opinión de que la Reserva Federal seguirá siendo altamente acomodaticia hasta que la recuperación del Covid-19 esté bien avanzada, un punto en el que aún no nos encontramos. La orientación futura basada confirma que la Reserva Federal quiere mantener cierta flexibilidad, y también hacer más si el panorama económico se deteriora hasta que el despliegue de la vacuna sea totalmente efectivo.