Pramod Atluri (Capital Group) | En un mundo en el que los precios están aumentando con rapidez, la invasión de Ucrania por parte de Rusia ha agravado las presiones inflacionistas. Hemos visto un impacto directo en la energía y en una amplia gama de materias primas agrícolas, y lo más probable es que estas presiones sobre los precios se generalicen a otros productos.

Los cuellos de botella de las cadenas de suministro, otra de las causas que impulsaron la inflación el año pasado, podrían empeorar como consecuencia de las sanciones impuestas a Rusia. Y mientras el mundo centraba su atención en el terrible conflicto que se está viviendo en Ucrania, un nuevo brote de COVID-19 en varias ciudades de China ha paralizado la actividad económica y provocado nuevas tensiones. Por otro lado, los precios de la vivienda continúan subiendo con rapidez. En vista de todo ello, resulta evidente, incluso para un observador mínimamente atento, que la política monetaria se sitúa por detrás de la curva en la mayoría de las grandes economías.

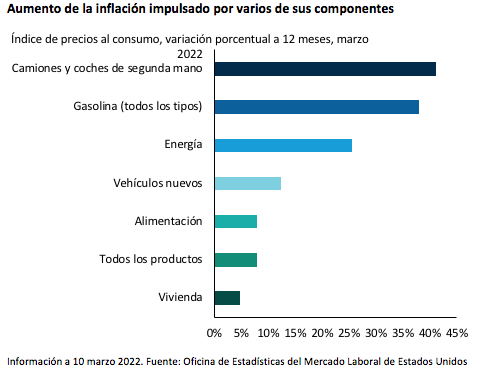

El rápido aumento de la inflación resulta sorprendente. En febrero de 2021, la tasa de inflación general en Estados Unidos era solo del 1,7% interanual. En junio de 2021, había ido creciendo hasta alcanzar el 5,4%. La inflación se mantenía muy por encima del objetivo fijado y la tasa de desempleo continuaba cayendo, lo que llevó a la Reserva Federal a marcar un cambio sustancial en su postura y a comenzar a priorizar la lucha contra la inflación frente al crecimiento. No obstante, aún había mucha incertidumbre sobre el grado de agresividad con el que actuaría la entidad.

Dicha incertidumbre ha desaparecido. Como todos sabemos, en la reunión celebrada el pasado 16 de marzo, con una inflación del 7,9%, el nivel más alto de los últimos 40 años, la Reserva Federal subió los tipos de interés en 25 puntos básicos. En declaraciones posteriores, el presidente de la entidad, Jerome Powell, dejó muy claro que la Reserva Federal haría todo lo necesario para tratar de reducir la inflación. Según las últimas proyecciones de la entidad, el banco central podría subir los tipos de interés por encima de su tipo neutral a largo plazo estimada en el 2,4% para el próximo año. (El tipo neutral es un tipo de interés teórico en el cual la política monetaria no se considera ni expansiva ni restrictiva.)

Powell parece confiar en que el endurecimiento de la política monetaria permitirá a la economía estadounidense, no solo hacer frente al entorno actual, sino incluso crecer. Es decir, la Reserva Federal no parece preocupada por el posible impacto sobre el crecimiento que podría tener el endurecimiento de las condiciones financieras. Por lo tanto, y salvo que se produzca un imprevisto importante, creo que la Reserva Federal mantendrá su trayectoria de endurecimiento durante el resto de 2022. Actualmente, los mercados descuentan unas ocho nuevas subidas de tipos de 25 puntos básicos en las seis próximas reuniones que la Reserva Federal celebrará en 2022. El mercado prevé al menos dos subidas de tipos de 50 puntos básicos y, si se mantienen las presiones inflacionistas o la inflación supera el 7,9% actual, la Reserva Federal podría mantener dicho ritmo de subidas durante más tiempo.

Con un crecimiento ya en proceso de ralentización tras la recuperación económica y las medidas de estímulo puestas en marcha en 2020, creo que la política monetaria restrictiva y el endurecimiento de las condiciones financieras reducirán aún más las expectativas de crecimiento. Durante el periodo COVID/pos-COVID, hemos asistido a un ciclo económico comprimido, que ha pasado de la recesión a las etapas iniciales e intermedias del ciclo en menos de doce meses. La posibilidad de que la próxima ralentización económica acabe convirtiéndose en una recesión más o menos grave dependerá en cierta medida del ritmo de endurecimiento de la Reserva Federal.

En los últimos seis meses, las valoraciones han caído desde unos niveles muy elevados en los distintos sectores de renta fija. En mi opinión, aún resultan ligeramente elevadas dado el aumento de la volatilidad implícita de los mercados, así como la determinación de la Reserva Federal de reducir la inflación. En este entorno, hemos mantenido una postura defensiva en nuestras carteras de renta fija. Al mismo tiempo, al igual que los precios fluctúan para reflejar de forma adecuada la incertidumbre actual, estamos aprovechando los episodios de volatilidad de los mercados para aumentar de forma selectiva nuestras posiciones de mayor riesgo en niveles más atractivos.

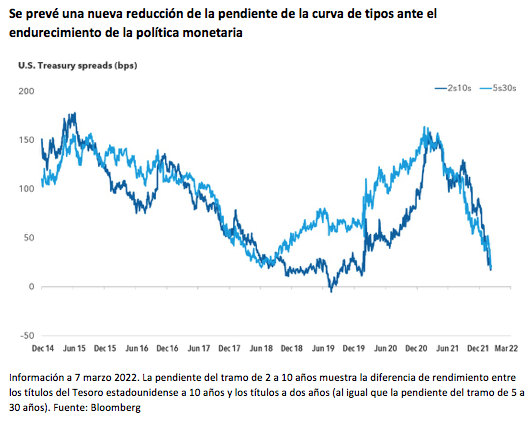

Duración corta y reducción de la pendiente de la curva de tipos

Mantenemos una posición corta en duración, sobre todo en el tramo corto e intermedio de la curva de tipos, que es el más sensible a las expectativas de subidas de tipos de interés por parte de los bancos centrales. La duración mide el precio de un bono con respecto a los cambios en los tipos de interés. En el equipo de renta fija core pensamos que el tramo largo de la curva de tipos de los títulos del Tesoro estadounidense se muestra más sensible a las expectativas de

crecimiento, que ya se estaban ralentizando con rapidez antes de que la Reserva Federal optara por endurecer la política monetaria. La combinación de estos dos factores podría favorecer la reducción de la pendiente de la curva de tipos de los títulos del Tesoro, e incluso su inversión, si los tipos de los títulos a corto plazo superan a los de los bonos con vencimientos más largos. Dada esta dinámica, si bien los tipos del tramo corto podrían acabar alcanzando o superando el 3%, creo que los títulos a 30 años podrían mantenerse muy por debajo del 3% a corto plazo.

Por otro lado, las valoraciones de los títulos del Tesoro estadounidense protegidos contra la inflación (TIPS) dependerán también en gran medida del ritmo de endurecimiento de la Reserva Federal. Los participantes en el mercado están descontando ya en los títulos de deuda un aumento de las primas de riesgo de inflación (una medida de la prima que los inversores exigen por la posibilidad de que la inflación pueda subir o bajar más de lo previsto durante el periodo en el que se mantiene un bono). La inflación implícita de los TIPS ha aumentado este año desde el 3,0% a aproximadamente el 3,7%, su nivel más alto desde el lanzamiento de la clase de activo en 1997. En la medida en que la inflación se mantenga en niveles elevados, los TIPS a corto plazo podrían verse favorecidos. Sin embargo, los TIPS a largo plazo anticipan la inflación futura y deben tener en cuenta el creciente compromiso de la Reserva Federal de reducir la inflación, así como el impacto deflacionista de las recesiones que podrían producirse en las próximas décadas.

A menudo, estos riesgos pueden superar los elevados datos de inflación a corto plazo. En la actualidad, favorecemos los TIPS de corta duración, aunque seremos oportunistas en todo el espectro de vencimientos.

Se mantiene la solidez de los fundamentales de crédito

A pesar de la incertidumbre que impera en el entorno macroeconómico, los fundamentales del crédito estadounidense son bastante favorables y están mejorando en su conjunto. En términos generales, a medida que la economía continúa recuperándose tras la crisis provocada en 2020 por el COVID-19, el apalancamiento corporativo disminuye, la cobertura por intereses mejora, los balances de las empresas son elevados y las tasas de impago se sitúan próximas a sus mínimos históricos. También se están produciendo numerosas subidas de calificación de alto rendimiento a grado de inversión (BBB/Baa y superiores), dando lugar a lo que se conoce como «estrellas emergentes». Por lo tanto, desde una perspectiva bottom-up, somos bastante optimistas en lo que se refiere a los fundamentales de la deuda corporativa.

El principal riesgo para el crédito lo encontramos en el entorno macroeconómico. Cuando la volatilidad aumenta y el crecimiento económico se ralentiza, el mercado necesita descontar el mayor riesgo de caída de los precios de la renta variable y de aumento de los diferenciales de crédito, ante el aumento de la aversión al riesgo de los inversores.

Otro factor importante es la mayor duración de la deuda corporativa estadounidense de grado de inversión. En el universo del crédito de grado de inversión, la duración se sitúa en torno a los nueve años, un nivel muy elevado en términos históricos. Por otro lado, vemos una duración de en torno a los 6,5 años para el índice Bloomberg US Aggregate, que representa el mercado de renta fija de grado de inversión de tipo fijo, y de casi siete años para el componente de títulos del Tesoro estadounidense del índice. El hecho de que los inversores, ante la expectativa de subida de tipos, continúen inclinándose hacia sectores de menor duración, como los préstamos bancarios, podría continuar afectando a los diferenciales de la deuda corporativa estadounidense.

A pesar de estas dificultades, el crédito de grado de inversión ofrece numerosas oportunidades. Los datos de inflación serán fundamentales en los próximos meses. Si la inflación se reduce, los tipos de interés podrían mantenerse en el rango actual y los diferenciales de crédito podrían disminuir. Por el contrario, si la inflación continúa aumentando y la Reserva Federal opta por poner en marcha una política más agresiva de la que descuentan actualmente los mercados, los diferenciales de crédito podrían aumentar. A fecha de hoy, el índice Bloomberg US Corporate Bond, que representa al mercado de deuda corporativa de grado de inversión y tipo fijo, presenta un diferencial de en torno a los 125 puntos básicos sobre los títulos del Tesoro estadounidense. En mi opinión, estas valoraciones resultan razonablemente atractivas si la economía estadounidense consigue evitar la recesión, pero aún no están baratas. En un entorno de recesión, los diferenciales podrían aumentar aún más hasta situarse entre los 150 y los 200 puntos básicos.

Dado que los diferenciales se van acercando a niveles de recesión, hemos ido aumentando de forma selectiva nuestro posicionamiento en créditos de gran calidad y hemos pasado de una posición infraponderada a una neutral en deuda corporativa de grado de inversión. Si los diferenciales continúan aumentando y comienzan a descontar el riesgo de recesión, lo consideraría una oportunidad de compra. En nuestras carteras, trataremos de aumentar nuestras posiciones en crédito en aquellos casos en los que nuestros analistas consideren que los fundamentales se muestran firmes y están en proceso de mejora. Los créditos que pasan de alto rendimiento a grado de inversión también ofrecen oportunidades atractivas.

Conclusión

En opinión del equipo de renta fija, la Reserva Federal va a continuar centrándose en reducir la inflación desde los elevados niveles actuales, aun a riesgo de frenar el crecimiento económico. En la reunión celebrada por la entidad el pasado 16 de marzo y en declaraciones posteriores, Jerome Powell dio señales claras de que el banco central está dispuesto a optar por un mayor endurecimiento de su política monetaria, y afirmó que la entidad continuaría actuando con rapidez y ajustaría sus medidas en función de los datos mensuales de inflación. En las carteras de renta fija core, mantenemos una posición corta en duración y una exposición infraponderada a los títulos de vencimientos cortos e intermedios, que son los más sensibles a las subidas de tipos de interés. Pensamos que la pendiente de la curva de tipos va a continuar disminuyendo, con un aumento de los tipos a corto plazo y una mayor contención en los tipos a largo plazo. Los TIPS ofrecen mayores oportunidades de valor en los vencimientos más cortos, aunque tratamos de invertir de manera oportunista en todo el espectro de vencimientos. Hemos aumentado nuestra exposición a la deuda corporativa de gran calidad ante la disminución de las valoraciones, pero optamos por ser pacientes y tratar de acceder a oportunidades de calidad en el que caso de que las valoraciones reflejen en mayor medida el actual nivel de riesgo y volatilidad de los mercados.