Robert M. Almeida (MFS) | El 23 de marzo se cumplió el primer aniversario del mínimo marcado por el índice S&P 500, de modo que hemos decidido poner en contexto la rentabilidad del 77% del año pasado al tiempo que miramos al futuro.

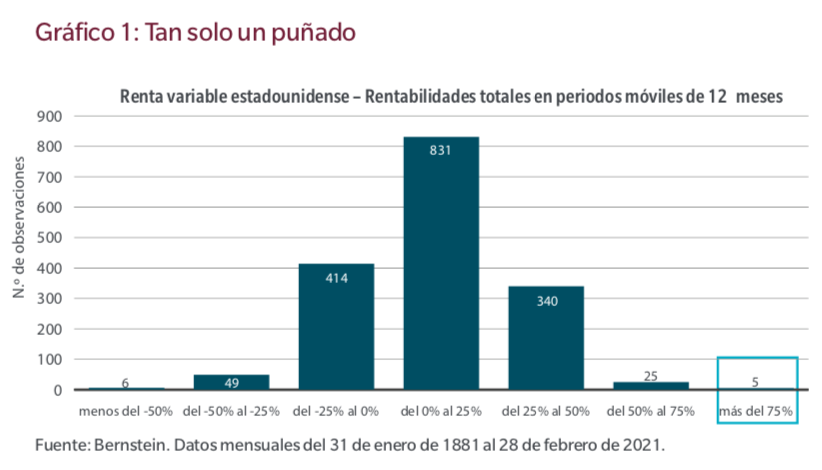

Con la ayuda de Bernstein Research, calculamos las rentabilidades históricas de los 12 últimos meses a finales de cada mes desde 1882. A continuación, agregamos todas las series de rentabilidades y las expresamos en los diferentes rangos que se muestran más abajo. Entonces, ¿cuán excepcional ha sido la rentabilidad del año pasado? Extremadamente excepcional.

Los cinco casos en los que se registraron unas rentabilidades de los 12 últimos meses del 75% o superiores ocurrieron, todos ellos, durante la Gran Depresión de la década de 1930, otro periodo de extraordinaria intervención económica gubernamental. Lo que resulta inédito en la respuesta a la pandemia de coronavirus es la rapidez con la que la economía de Estados Unidos salió de la recesión cuando la Reserva Federal estadounidense tranquilizó a los mercados en relación con el riesgo de crédito.

Los mercados pueden ser cortoplacistas, pero no son tontos

A los mercados financieros se les da muy bien centrarse en algunos aspectos e ignorar otros. Suelen ignorar factores aparentemente relevantes, como una elevada tasa de desempleo, mientras que se centran intensamente en elementos que realmente importan, como la generación de flujo de caja libre. Por ejemplo, en los trimestres previos al «New Deal» (nuevo pacto) de Franklin D. Roosevelt, los inversores obviaron el intenso daño y sufrimiento económico al prever un explosivo crecimiento económico en 1934. Lo que siguió fue un sólido, aunque efímero, ciclo económico. Una vez disipados los efectos de los primeros estímulos del New Deal en 1937, las inquietudes entorno a los déficits se tradujeron en recortes de gastos y la economía volvió a contraerse. Los mercados financieros también habían anticipado dicha contracción, como demuestran las fuertes fluctuaciones en las rentabilidades de los mercados en la década de 1930.

Pasemos a la época actual: tras los mínimos marcados el pasado mes de marzo, los beneficiarios de la fase inicial del repunte fueron los valores relacionados con actividades que vivieron un auge durante el confinamiento, como los servicios de retransmisión en directo y los proveedores de servicios de videoconferencias. No obstante, conforme las semanas iban pasando, los inversores comenzaron a ignorar la incertidumbre en torno al virus y se centraron en lo que podría ser un masivo rebote del crecimiento económico estadounidense en la segunda mitad de 2021. Así pues, los inversores cambiaron de enfoque: retiraron su capital de los valores generadores de flujo de caja libre (compañías que, por lo general, tienen más control sobre su propio destino) y apostaron por las acciones y los créditos más orientados a la evolución de la economía, a saber, los valores cíclicos.

La significativa rentabilidad superior de las compañías con un elevado endeudamiento en sus balances o con unas cuentas de resultados de menor calidad resulta característica de la fase inicial de un ciclo de mercado. Con independencia de la calidad, aquellas compañías más expuestas a un repunte del crecimiento económico se han convertido, en términos históricos, en los valores preferidos del mercado. Observamos ese mismo patrón en los dos últimos ciclos económicos: después del estallido de la crisis de las puntocoms y tras la crisis financiera mundial.

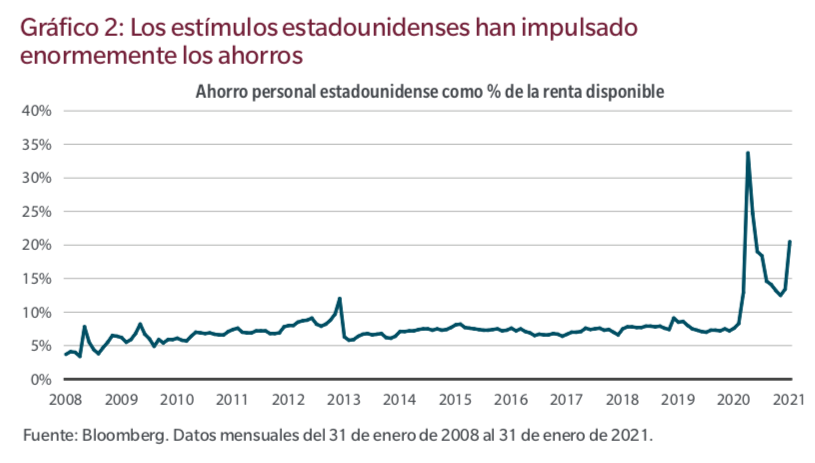

Como he escrito en otras ocasiones, tengo en cuenta lo que el mercado está señalando. Puede que sea cortoplacista, pero no es tonto. No hay que ser economista para entender que la combinación de una elevadísima tasa de ahorro estadounidense (gracias a los pagos gubernamentales alentados por la pandemia) y la demanda latente de los consumidores (después de más de un año de confinamientos) debería traducirse en una enorme explosión del crecimiento económico.

Los valores cíclicos superan a los seculares, por el momento

La mayor parte de los inversores adoptan un enfoque a corto plazo. Probablemente eso nunca cambiará. Por lo tanto, no sorprende que el mercado pueda predecir con acierto lo que ocurrirá a corto plazo, aunque esa capacidad de previsión se debilita a medio y largo plazo. Esta es la razón por la que siempre nos centramos en lo que vendrá con los años.

En algún momento, como suele suceder siempre, los mercados financieros mirarán más allá de unos datos económicos aparentemente impresionantes. Comenzarán a descontar el aspecto que tendrán los fundamentales de las compañías cuando desaparezca el impulso de una política monetaria y fiscal excepcionalmente acomodaticia. Y si nos guiamos por la historia, esperamos que, conforme se normaliza la política, los inversores volverán a rotar hacia los valores generadores de ingresos a lo largo del ciclo, los cuales componen muchas de nuestras posiciones principales. Los valores cíclicos habrán registrado días de esplendor, como suele pasar en las fases iniciales de un ciclo de mercado, pero creemos que las tendencias seculares acabarán imponiéndose a largo plazo y recompensarán a los inversores pacientes a medida que el ciclo madura.