Greg Meier (Allianz GI) | Los nubarrones han ensombrecido las perspectivas económicas. En enero, hace apenas unos meses, el Fondo Monetario Internacional (FMI) proyectaba un 2022 robusto con un crecimiento mundial del 4,4%, dándose rápidamente condiciones propicias una vez superada la ola de ómicron. Sin embargo, el entorno ha sufrido un drástico deterioro en las últimas semanas debido a la invasión rusa de Ucrania, los confinamientos en China por su política de “cero covid” y el aumento de las tensiones en las cadenas de suministro mundiales, las materias primas y los mercados financieros.

Para el Banco Mundial, se trata de una “serie de crisis superpuestas”, y la reciente inversión de la curva de tipos de los Bonos del Tesoro estadounidense ha alimentado las especulaciones en torno al riesgo de recesión.

¿Cómo pueden los inversores distinguir el ruido de la verdadera señal? En primer lugar, es importante mantener la perspectiva. A los mercados no les gusta la incertidumbre, de manera que la volatilidad es algo previsible y podría persistir, al menos hasta que se despeje el panorama. Según nuestro análisis apunta a que, desde una perspectiva histórica, las acciones suelen caer en el período previo a las crisis geopolíticas, para después repuntar de los 3 a los 6 meses siguientes al cese de las turbulencias. Evidentemente, la situación actual es única y puede que no se den las tendencias anteriores.

Un aspecto importante es que, si bien la economía mundial atraviesa un pequeño bache, todavía se espera que crezca. De hecho, a pesar de las recientes previsiones a la baja, el FMI sigue apuntando a un crecimiento mundial del 3,6% para este año. Es inferior al de 2021, pero sigue estando por encima del 3,4% de media desde 1980. Por tanto, no es una recesión.

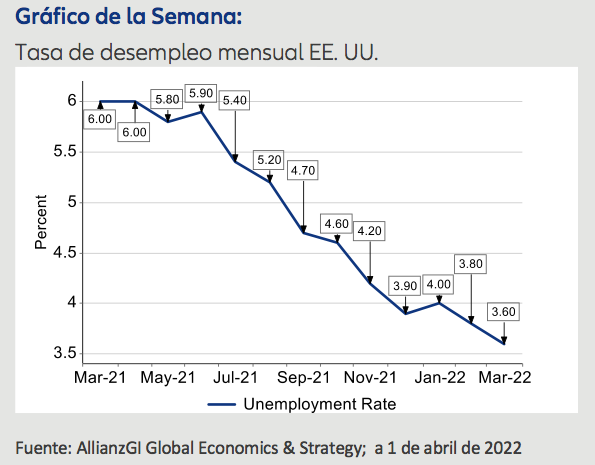

Las economías se disponen a abrir tras la ola de ómicron. Las muertes diarias se han desplomado y, según el Institute for Health Metrics and Evaluation, podrían permanecer en mínimos desde el inicio de la pandemia al menos hasta el 1 de agosto. Las condiciones laborales están tensionadas en muchos países (véase nuestro gráfico de la semana), y los hogares, sobre todo en Estados Unidos, tienen los medios para utilizar el exceso de ahorro acumulado. Puede que parte de la capacidad de gasto simplemente se esfume por culpa de la inflación, pero debería seguir siendo suficiente para propiciar un crecimiento económico real en 2023.