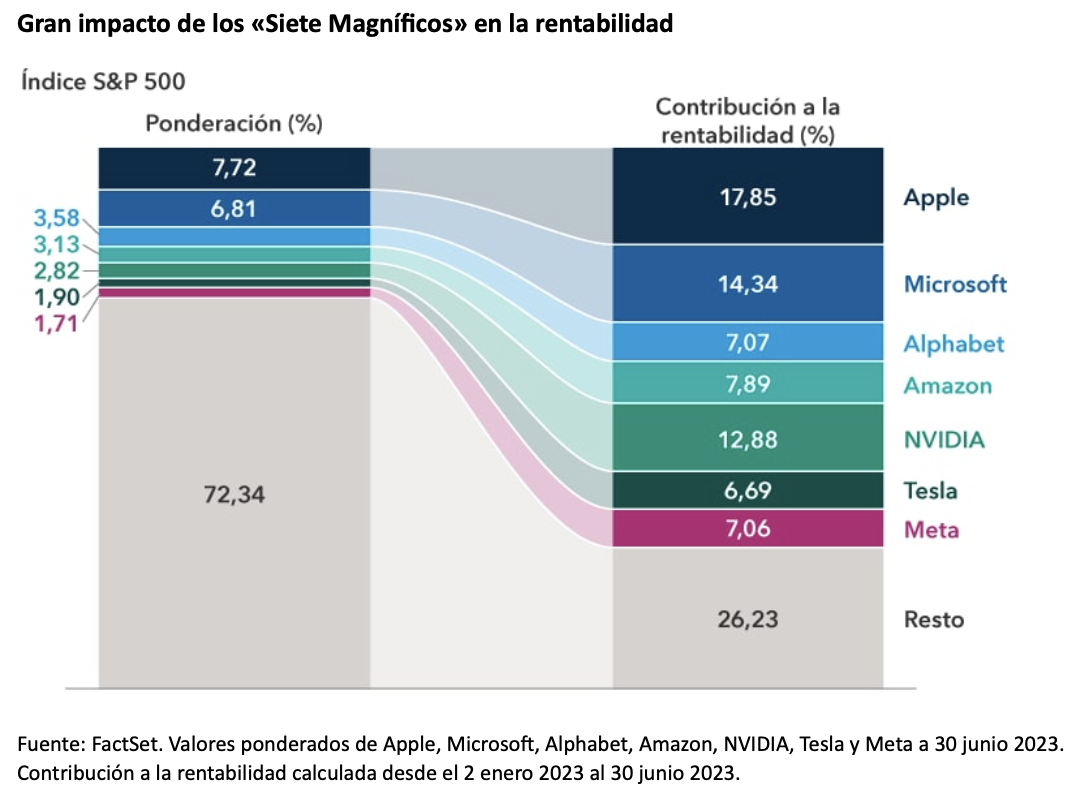

Steve Fox (Capital Group) | Solo siete compañías han mantenido a flote al índice S&P este año: Apple, Meta, Microsoft, NVIDIA, Amazon, Alphabet y Tesla son las empresas que han impulsado la gran mayoría de las ganancias registradas por el índice. Las valoraciones elevadas también son motivo de preocupación para algunos inversores. Aunque no están en niveles tan altos como lo han llegado a estar en la historia reciente, la previsión del ratio precio-beneficio de las 20 principales compañías del índice S&P 500 está aproximadamente un 42% por encima del mercado en general.

En lo que respecta al nivel de concentración del índice, Apple y Microsoft presentan una ponderación respectiva del 7,7% y el 6,8% (a fecha de 30 de junio), más del doble que la tercera en tamaño, Alphabet, con una ponderación del 3,6%. Esta dinámica se retroalimenta. El aumento de la cotización puede impulsar el incremento de la capitalización de mercado y provocar reajustes en los índices, lo que a su vez favorece las entradas de capital en estas compañías, cuando los millones de inversores que invierten en fondos pasivos realizan sus aportaciones periódicas en virtud de sus respectivos planes de contribución definida, perpetuando así el ciclo.

Esta excesiva concentración del mercado está afectando al sector a unos niveles que no veíamos desde hace 40 años. A finales del pasado mes de julio, el índice Nasdaq 100 se sometió a un «reequilibrio especial» por tercera vez en toda su historia, con el fin de abordar la excesiva concentración en su composición y evitar el incumplimiento de la normativa de la Comisión del Mercado de Valores estadounidense en materia de diversificación de fondos. Además, con el fin de ajustarse a la normativa, se está impidiendo que algunos de los grandes fondos de inversión estadounidenses continúen invirtiendo en estas compañías.

La situación también plantea ciertas dificultades inesperadas a los inversores finales. Por un lado, se ha demostrado que un contexto así puede aumentar el riesgo general de la cartera de inversión, especialmente para los inversores pasivos. Pero, además, la situación se agrava por las similitudes que existen entre las compañías que lideran la subida de los mercados, lo que multiplica el riesgo de concentración. No obstante, los inversores pueden adoptar ciertas medidas para mitigar dicho riesgo.

No hace falta ser un analista profesional de renta variable para darse cuenta de que estas siete compañías tienen mucho en común. Todas ellas están expuestas, de distinta forma, a tendencias a largo plazo como la rápida evolución de las aplicaciones de inteligencia artificial (IA), la realidad virtual y aumentada, los vehículos autónomos, y alguna otra. Si analizamos un poco más, vemos que las 20 principales posiciones del índice S&P 500 pertenecen fundamentalmente a dos sectores: servicios de comunicaciones y tecnología de la información. Los sectores de los materiales, los suministros públicos y los bienes inmuebles están completamente excluidos.

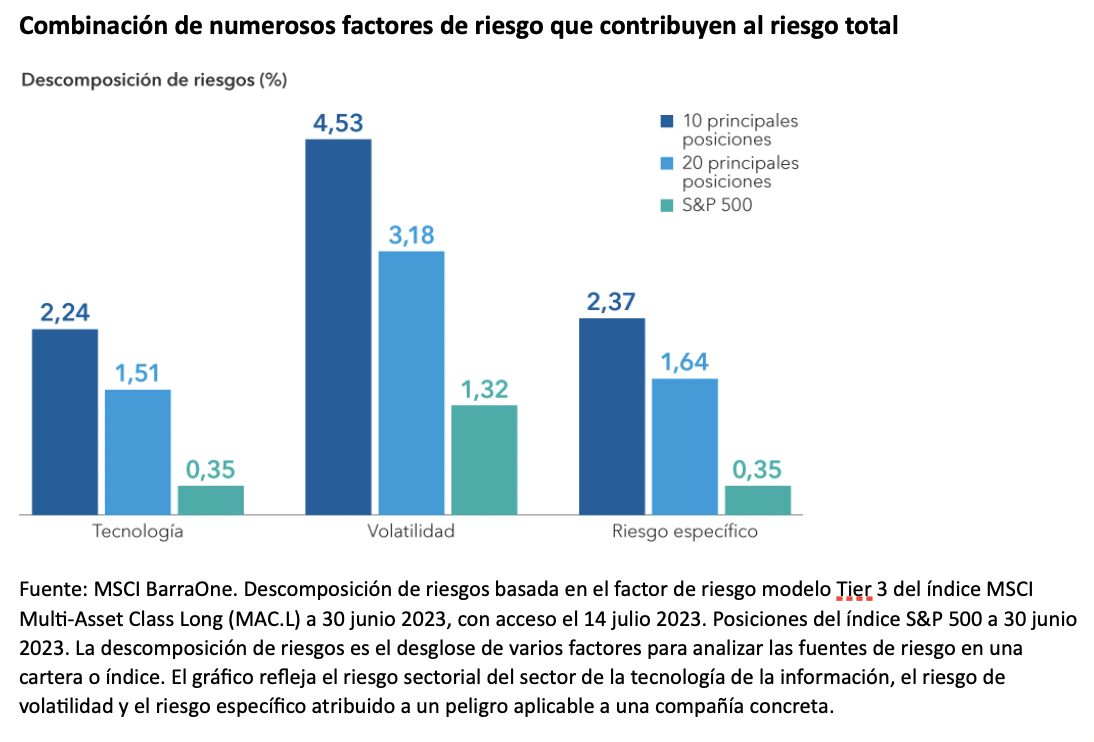

Es decir, a pesar de que estas compañías realizan actividades diferenciadas y presentan características idiosincráticas, una gran parte de su rentabilidad potencial estará basada en factores de riesgo comunes. Cuando comparamos los riesgos que afectan a las compañías concretas, las 10 o 20 principales posiciones del índice, frente al índice S&P 500 en general, están menos diversificadas, ya que se concentran más en ciertos sectores. Por lo tanto, las ventajas de diversificación que ofrece la inversión en estas empresas concretas, de manera individual o en el marco de una estrategia pasiva, disminuyen de forma notable.

Pérdida de atractivo del índice

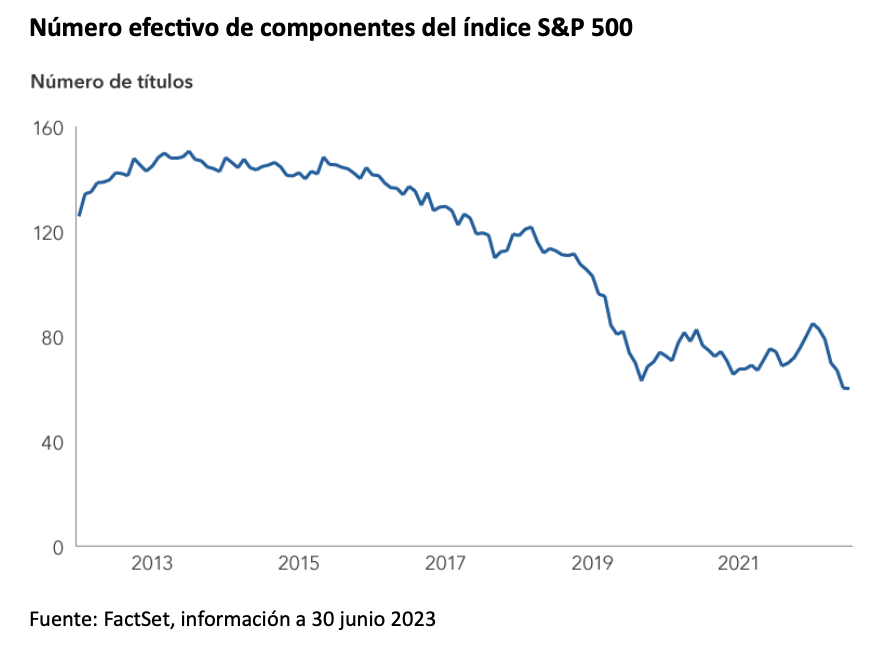

Otra forma muy útil de analizar el aumento de concentración del mercado de renta variable estadounidense es mediante un indicador que los reguladores antimonopolio utilizan para evaluar la concentración de mercado en un sector determinado: el índice Herfindahl-Hirschman (HHI). Dicho índice nos permite responder a la siguiente pregunta hipotética. Imaginemos que queremos crear una cartera de renta variable de ponderación similar que proporcione el mismo nivel de diversificación que el índice S&P 500 ponderado por capitalización de mercado. ¿Cuántas compañías compondrían nuestra cartera? Esta cifra se conoce como «número efectivo de componentes» de un índice, inverso del índice HHI. La respuesta es 60 compañías (a 30 de junio de 2023). Según el HHI, la excesiva concentración del índice S&P 500 hace que no ofrezca más diversificación que una cartera de 60 posiciones de ponderación similar.

Aumenta la decepción por la diversificación

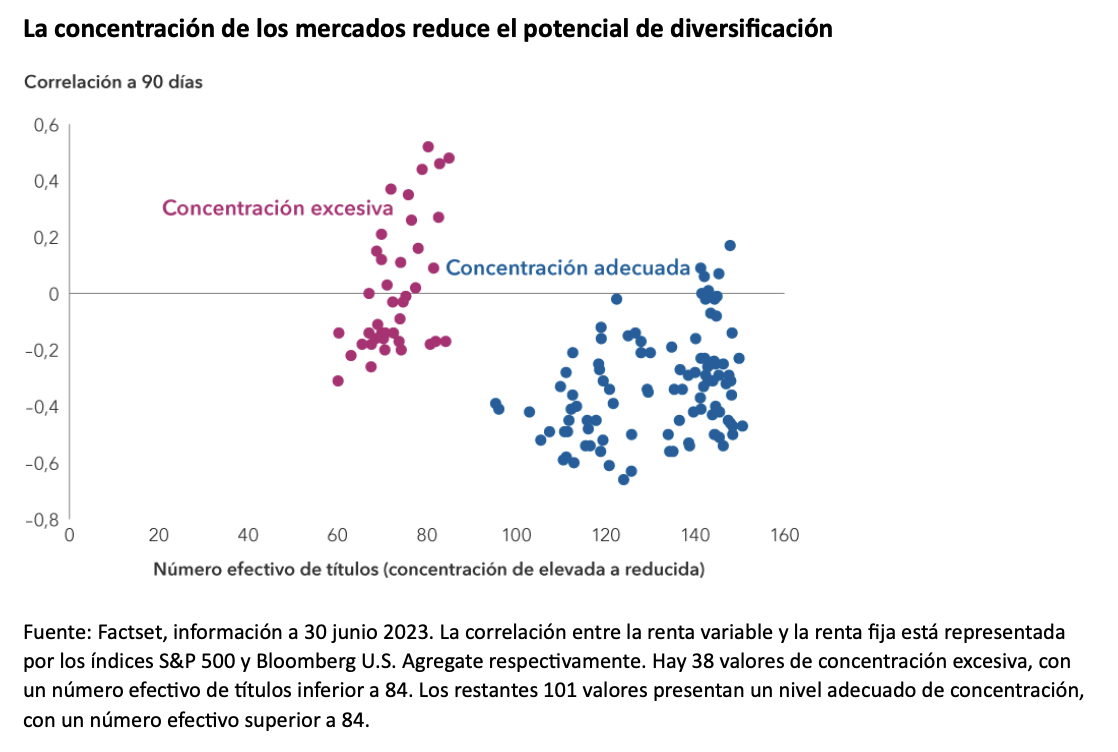

Por si no fuera suficiente con la erosión que ha experimentado el potencial de diversificación del segmento de renta variable de muchas carteras de inversión, la diversificación que solía ofrecer la inversión en renta fija también ha disminuido. Desde diciembre de 2012, en periodos móviles de 90 días, el aumento de la concentración del mercado se asociaba con una mayor correlación entre la renta fija y la renta variable. Es decir, los títulos de renta fija y variable tendían a moverse más al unísono y, como resultado, se reducían las ventajas de diversificación que solía ofrecer una cartera que combinaba la inversión en ambas clases de activo.

Por lo tanto, en caso de caída de los mercados, los inversores podrían verse afectados por una inversión de renta variable menos diversificada.

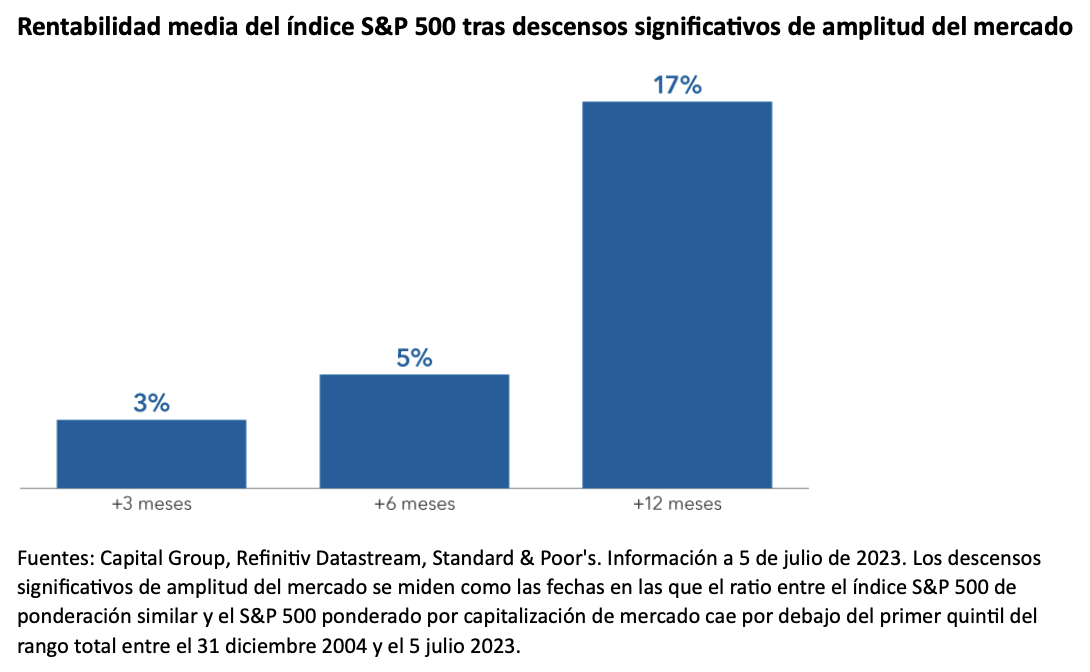

Los repuntes impulsados por unas pocas compañías suelen ampliarse con el tiempo

La situación no es tan grave, porque se ha demostrado que, a menudo, tras los repuntes del mercado que han venido impulsados por un número reducido de compañías, se ha registrado un periodo de ganancias para el mercado en general. No obstante, los inversores han de tener en cuenta que, si desaparece la euforia actual en torno a la inteligencia artificial, el retroceso de las compañías tecnologías podría frenar el repunte del mercado. A 30 de junio, casi todos los 11 sectores del índice S&P 500 generaron resultados positivos desde principios del trimestre, pero el ratio precio-beneficio del sector tecnológico del índice se situaba en 27,1 veces, frente al ratio de 18,9 del índice total.